Aktywa nieobrotowe przeznaczone do sprzedaży

Oddzielna kategoria bilansowa obejmująca aktywa trwałe, które spółka zamierza zbyć w drodze sprzedaży na rzecz strony trzeciej. Aktywa te powinny być wykazywane albo w wartości księgowej netto opartej na koszcie historycznym, albo w wartości godziwej (tj. spodziewanej cenie sprzedaży), w zależności która z tych wartości jest niższa, minus koszty dokonania sprzedaży.

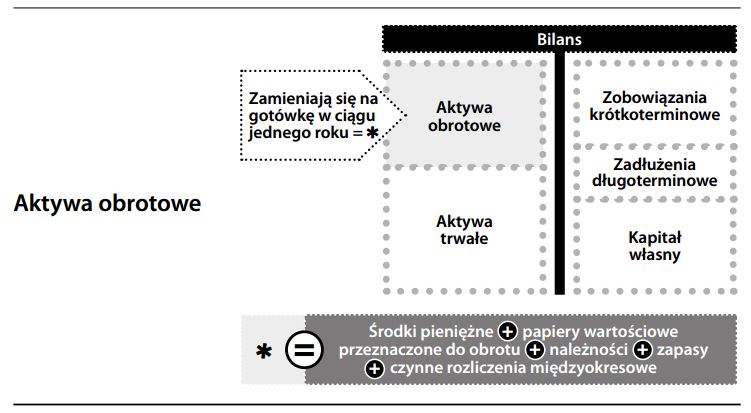

Aktywa obrotowe

Aktywa płynne, które w ciągu jednego roku zamienią się w środki pieniężne. Obejmują one środki pieniężne, papiery wartościowe (przeznaczone do obrotu) * , należności, zapasy i czynne rozliczenia międzyokresowe kosztów. Patrz również zobowiązania krótkoterminowe, wskaźnik płynności I, cykl operacyjny i kapitał obrotowy.

Aktywa trwałe

Bilansowa kategoria aktywów będących relatywnie trwałymi składnikami majątku przedsiębiorstwa. Aby zakwalifikować się do tej kategorii, aktywa muszą pozostawać w przedsiębiorstwie przez ponad rok – w odróżnieniu od aktywów obrotowych (czyli składników kapitału obrotowego), będących w obrocie w ramach cyklu operacyjnego. Aktywa trwałe przedstawiają dla przedsiębiorstwa wartość użytkową w dłuższym okresie, ponieważ dostarczają mocy produkcyjnych lub zdolności do świadczenia usług. Można wśród nich wyróżnić dalsze podkategorie: rzeczowe aktywa trwałe, wartości niematerialne i prawne, oraz finansowe aktywa trwałe.

Rzeczowe aktywa trwałe:

- urządzenia produkcyjne

- sprzęt komputerowy

- środki transportu

- budynki i inne nieruchomości

- nieruchomości, urządzenia i wyposażenie techniczne (property, plant and equipment – nazwa stosowana w USA)

- prawa własności do zasobów naturalnych.

Zmniejszanie się wartości rzeczowych aktywów trwałych, wynikające ze stopniowego zużycia w eksploatacji, wykazywane jest jako koszt w postaci amortyzacji (lub jako koszt wyczerpywania się zasobów – w przypadku zasobów naturalnych). Rzeczowe aktywa trwałe mogą zawierać w sobie także pewne wartości niematerialne – za przykład mogą tu posłużyć skapitalizowane odsetki, lub rozliczane w rachunku kosztów pełnych potencjalne złoża zasobów naturalnych, które po zbadaniu okazały się puste.

Wartości niematerialne i prawne:

- oprogramowanie komputerowe

- rozliczane w czasie koszty rozpoczęcia lub rozszerzenia działalności – o ile zezwalają na to obowiązujące standardy rachunkowości

- kwalifikujące się koszty prac rozwojowych

- nabyte licencje, marki, patenty i prawa autorskie

- wartość firmy.

Według większości standardów rachunkowości, wartości niematerialne i prawne wytworzone przez przedsiębiorstwo (w odróżnieniu od nabytych w transakcjach rynkowych) muszą spełnić określone wymogi, aby można je było aktywować w bilansie. Przykładowo, nie wszystkie koszty prac badawczych i rozwojowych uznaje się za posiadające trwałą wartość (patrz MSR 38). Zmniejszającą się wartość wartości niematerialnych i prawnych odzwierciedla się przede wszystkim przy pomocy amortyzacji. Choć okres amortyzacji jest tu trudniejszy do określenia niż w przypadku aktywów rzeczowych, większość standardów rachunkowości zakłada, że wartości niematerialne i prawne będą wykorzystywane przez czas ograniczony.

Inwestycje długoterminowe:

- akcje/udziały w jednostkach zależnych

- udziały we wspólnych przedsięwzięciach.