Audyt wewnętrzny

Wewnętrzna komórka przedsię- biorstwa, której zadaniem jest kontrola przestrzegania ustalonej przez przedsiębiorstwo polityki wewnętrznej. Sprawowanie takiej kontroli wymaga systematycznego i kompleksowego monitorowania, czy pracownicy stosują się do ustalonych procedur – w celu weryfikacji dokładności zapisów księgowych i wyśledzenia ewentualnych przypadków oszustw. W szerszym zakresie działań, audyt wewnętrzny może się również zajmować badaniem jakości zarządzania, czyli sprawdzaniem skuteczności i wydajności pracy oraz zarządzania ryzykiem.

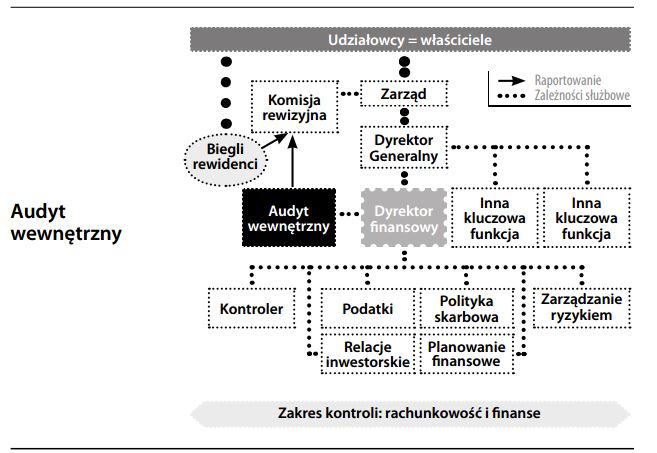

Audyt wewnętrzny stanowi ważne zaplecze wspomagające działalność dużych przedsiębiorstw – szczególnie tych, które wymagają adekwatnej kultury kontroli. Rewidentów wewnętrznych posiada na przykład większość banków (gdzie czasem nazywa się ich „inspektorami”). Audyt wewnętrzny kładzie duży nacisk na rozliczanie odpowiedzialności – pracownicy muszą więc pogodzić się z faktem, że ktoś będzie weryfikował, a czasem kwestionował ich pracę. Aby zapobiec zmęczeniu kontrolą, rewidenci wewnętrzni muszą być jednocześnie wiarygodni i konstruktywni. Zazwyczaj są oni pracownikami kontrolowanego przedsiębiorstwa – choć mogą być również wynajętymi zewnętrznymi usługodawcami. Audyt wewnętrzny stanowi swego rodzaju mechanizm kontroli wewnętrznej, działający na zasadzie kontroli i równowagi. Wskazane jest więc, aby cieszył się odpowiednią dozą niezależności – przykładowo, powinien podlegać kierownictwu wyższego szczebla, niezwiązanemu z badanymi komórkami. Swoimi spostrzeżeniami może dzielić się także z komisją rewizyjną i biegłymi rewidentami. Audyt wewnętrzny monitoruje przede wszystkim działania pracowników na szczeblu operacyjnym – rzadko zdarza się, aby kontrolował kierownictwo wysokiego szczebla. Można więc powiedzieć, że wspomaga on (ale nie zastępuje) biegłych rewidentów przeprowadzających badanie sprawozdań finansowych.