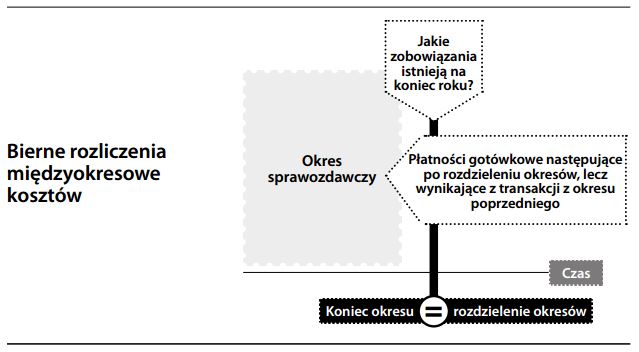

Bierne rozliczenia międzyokresowe kosztów

Bilansowa klasyfikacja kwot przypadających do zapłaty, zazwyczaj w niedalekiej przyszłości, za otrzymane towary lub usługi, za które nie została jeszcze wystawiona faktura (a więc które nie zostały jeszcze uwzględnione w zobowiązaniach z tytułu dostaw i usług). Przykładowo, towary mogły zostać dostarczone i przyjęte na stan zapasów, a faktura za nie mogła wpłynąć dopiero po dniu bilansowym. Bierne rozliczenia międzyokresowe kosztów stanowią nieodłączny element procesu zapewniania współ- mierności przychodów i kosztów. (Źródłosłów: z łacińskiego „accrescere” = ‘wzrastać’; później w starofrancuskim „acreue” = ‘prawo właściciela ziemi do płodów rolnych’) Patrz również bierne rozliczenia międzyokresowe kosztów na koniec okresu.

Bierne rozliczenia międzyokresowe kosztów na koniec okresu

Prosta koncepcja, która jest samym sednem rachunkowości. Ponieważ jedną z podstawowych zasad rachunkowości jest zapewnienie współmierności przychodów i kosztów, przy prowadzeniu ksiąg konieczne jest zamknięcie ksiąg na koniec okresu obrotowego – czyli to, co księgowi nazywają rozdzieleniem pozycji należących do różnych okresów. Rozważmy przypadek zakupu zapasów, które dostarczono w Okresie 1, a za które zapłacono w Okresie 2.

Rachunkowość kasowa:

Okres 1: Zdarzenia gospodarcze nie są uznawane dopóki nie nastąpi ich realizacja pieniężna; jeżeli nie nastąpił więc wpływ lub rozchód środków pieniężnych, transakcja nie jest ewidencjonowana w księgach rachunkowych przedsiębiorstwa. Należy zauważyć, że w związku z tym wystąpi rozbieżność w odniesieniu do wszelkich aktywów, które zostały uwzględnione w sprawozdaniu finansowym na podstawie spisu z natury:

Wn (zwiększenie) Koszty /aktywa 0

Ma (zwiększenie) Zobowiązania 0

Okres 2: W okresie, w którym następuje przekazanie środków pieniężnych, przedsiębiorstwo zaksięguje koszt, albo – jeśli zakup przyniesie przyszłe korzyści – składnik majątku. Jeżeli Okres 2 następuje po zamknięciu ksiąg rachunkowych okresu 1, sprawozdania finansowe dotyczące obu okresów będą zniekształcone.

Wn (zwiększenie) Koszty /aktywa 512

Ma (zmniejszenie) Środki pieniężne 512

Rachunkowość memoriałowa:

Okres 1: Aby uwzględnić koszt w momencie otrzymania towaru lub skorzystania z usługi, dany koszt lub składnik majątku będzie ewidencjonowany w okresie, w któ- rym przeprowadzona została transakcja (przy czym transakcja określona jest tutaj jako fizyczne otrzymanie towarów lub usług, albo zaistnienie zobowiązania umownego). Nawet jeżeli faktura za dane towary bądź usługi nie została jeszcze otrzymana, dokonane zostanie oszacowanie – zwane „rozliczeniem międzyokresowym biernym” – wartości transakcji :

Wn (zwiększenie) Koszty /aktywa 500

Ma (zwiększenie) RMK 500

(oszacowanie kosztu poniesionego w danym okresie, przypadającego do zapłaty w okresie następnym)

Okres 2: Aby uwzględnić faktyczne zobowiązanie w momencie otrzymania faktury, wykazuje się zobowiązanie, a jednocześnie wyksięgowuje bierne rozliczenie międzyokresowe kosztów.

Wn (zmniejszenie) RMK 512

Ma (zwiększenie) Zobowiązania 512

(rzeczywista wartość towarów lub usług otrzymanych w następnym okresie, zgodnie z fakturą)

Okres 2: Zapłata za fakturę zgodnie z terminem płatności będzie wiązała się z transakcją pieniężną, która zmniejszy stan środków pieniężnych i wyeliminuje zobowiązanie. Należy zwrócić uwagę, że wielkość kapitału obrotowego nie uległa zmianie, ponieważ zmniejszenie nastąpiło po obu stronach bilansu. Nastąpiło zmniejszenie płynności spółki, ale prawdopodobnie również poprawa jej wypłacalności, ponieważ spłaciła ona istniejący dług.

Wn (zmniejszenie) Zobowiązania 512

Ma (zmniejszenie) Środki pieniężne 512

(płatność za fakturę dotyczącą towarów lub usług)

Okres 2: Ponieważ rozliczenia międzyokresowe kosztów rzadko bywają oszacowane na tyle dokładnie, by były równe wysokości zadłużenia wynikającego z faktury, nieuchronnie na rachunku rozliczeń międzyokresowych pozostanie pewna stanowiąca różnicę kwota. Ponieważ na ogół kwota ta nie jest istotna, zostaje ona po prostu spisana w koszty, mimo iż w rzeczywistości odnosi się ona do Okresu 1. (Alternatywą do dokonania bezpośredniego odpisu różnicy w koszty jest eliminacja korekt z końca okresu, która automatycznie prowadzi to tego samego rezultatu.)

Wn (zwiększenie) Koszty 12

Ma (zwiększenie) RMK 12

(różnica między zarachowaną, a rzeczywistą wartością transakcji)

Jak można od razu zauważyć na powyższym przykładzie, rachunkowość memoria- łowa jest znacznie bardziej skomplikowana niż rachunkowość kasowa (cztery księ- gowania zamiast jednego), przy czym wiążą się z nią błędne szacunki (tutaj różnica wynosząca 12). Tym niemniej, korzyści płynące z poprawy rzetelności sprawozdań z nawiązką wynagradzają te trudności i nieścisłości. W praktyce, tworzenie rozliczeń międzyokresowych biernych na koniec okresu podlega kryterium istotności – drobne pozycje księguje się w koszty, zamiast zadawać sobie trud osiągnięcia całkowitej współmierności przychodów i kosztów.