Depozyt bankowy to umowa, na podstawie której posiadacz rachunku (deponent) powierza bankowi (depozytariuszowi) określoną kwotę gotówki, a bank zobowiązuje się wobec posiadacza rachunku:

- przechowywanie tych funduszy na czas określony lub na czas nieokreślony;

- ich zwrot na każde żądanie lub po przybyciu na określony czas;

- jeżeli umowa przewiduje:

- -przeprowadzanie rozliczeń gotówkowych na wniosek posiadacza rachunku,

- -wypłaty odsetek;

Bank może wykorzystać powierzone mu środki, obracając je i w ten sposób zarabiając.

Rodzaje rachunków bankowych:

- rozliczeniowe, w tym bieżące i pomocnicze,

- lokat terminowych,

- rachunki oszczędnościowe, oszczędnościowe i rozliczeniowe, a także oszczędnościowe lokaty terminowe,

- powiernicze,

- wspólne.

Oprocentowanie środków na rachunku bankowym

Jest to kwota odsetek, do których właściciel konta jest uprawniony podczas udostępniania pieniędzy bankowi.

- stałe – nie zmienia się w okresie obowiązywania umowy;

- zmienne – może zostać zmieniony przez bank, w zależności od zmian stawek rynkowych;

- nominalne – wynikające z umowy z bankiem ;

- efektywne – biorąc pod uwagę efekt kapitalizacji odsetek;

- realne – efektywna stopa procentowa minus inflacja.

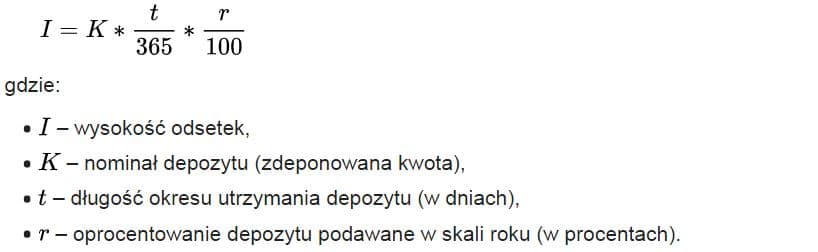

Kwotę odsetek można określić na podstawie następującego wzoru (kapitalizacja odsetek w terminie wymagalności):

Rozliczenia pieniężne za pośrednictwem banku:

- można je przeprowadzić, jeżeli przynajmniej jedna ze stron ugody (dłużnik lub wierzyciel) ma rachunek bankowy,

- gotówka – czek gotówkowy lub wpłata gotówkowa na rachunek wierzyciela,

- bezgotówkowe:

- – polecenie przelewu, – polecenie zapłaty, – czek rozrachunkowy, – za pomocą instrumentu płatniczego.

Bezpieczeństwo depozytów

- akceptacja ryzyka przez bank,

- bezwarunkowość zwrotu,

- ograniczenia egzekucji ,

- gwarancja ochrony na wypadek upadłości banku (do równowartości 100 tys. euro),

- „zaufanie publiczne”.

- zobacz także: Bankowy Fundusz Gwarancyjny BFG