Jakość zysku (żargon)

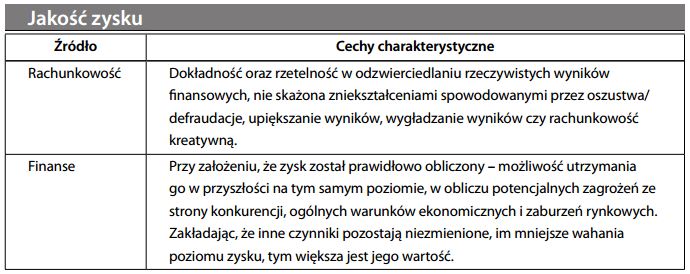

Jakościowe cechy zysku netto warunkujące jego miarodajność jako wyznacznika przewidywanych wyników finansowych. Jakość zysku wywodzi się z dwóch różnych źródeł:

W przypadku akcji będących w obrocie publicznym, wysoka jakość zysku znajduje odzwierciedlenie w wyższym wskaźniku cena/zysk. Ogólnie rzecz biorąc, rynek skłonny jest zapłacić wyższą cenę za przedsiębiorstwo wykazujące wysoką jakość zysku, ponieważ uważa się, że zysk ten jest nie tylko realny, ale możliwy do utrzymania w dłuższym okresie.

Jakość zysku księgowego

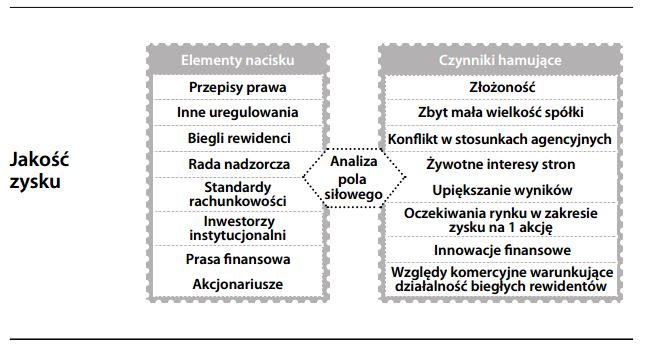

Nieformalna, szacunkowa ocena wiarygodności księgowego zysku netto. Dobra jakość zysku oznacza, że odzwierciedla on faktyczne wyniki przedsiębiorstwa i rzeczywistość ekonomiczną. Na jakość tę składają się następujące czynniki:

- stosowanie najbardziej miarodajnej, odpowiedniej dla danego przedsiębiorstwa polityki rachunkowości

- realistyczna oraz zgodna z zasadą ostrożnej wyceny wielkość obciążeń na utrzymanie kapitału

- pełne i otwarte ujawnianie istotnych informacji wymaganych do oszacowania zysków

- brak ukrytych rezerw i ukrytych strat w bilansie

Dobra jakość zysku wyklucza zarządzanie zyskiem, nie mówiąc już o tzw. rachunkowo- ści kreatywnej, czy praktyce upiększania wyników. Na rynku giełdowym dobra jakość zysku znajduje zazwyczaj odbicie w wyższym wskaźniku cena/zysk. Na marginesie należy dodać, że jakość zysku księgowego jest koncepcją węższą od ogólnej jakości zysku, ponieważ odnosi się jedynie do rzetelności rachunkowości przedsiębiorstwa.