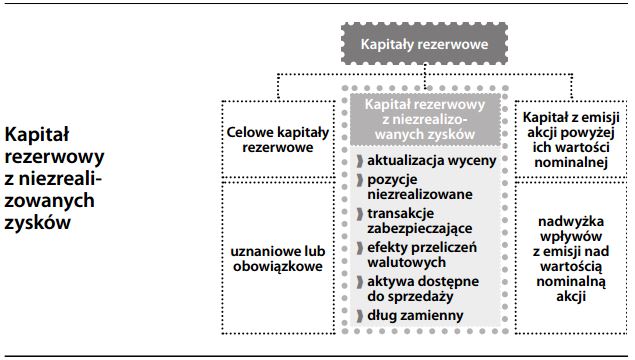

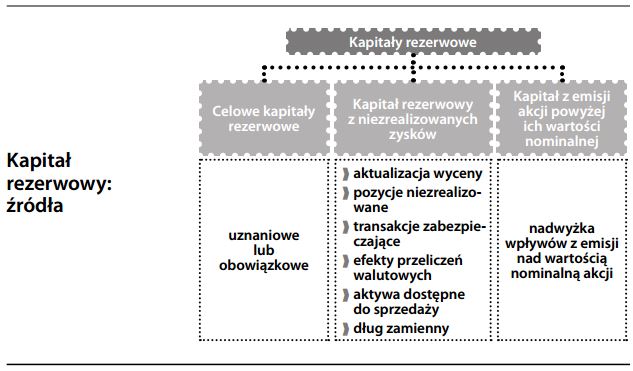

Kapitał rezerwowy – wydzielona część kapitału przedsiębiorstwa nie przeznaczona do podziału w formie dywidend (termin ten spotyka się również w liczbie mnogiej, jako „kapitały rezerwowe”). Kapitał rezerwowy może powstać na skutek trzech podstawowych zdarzeń:

- Utworzenia jako rezerwy celowe wymagane prawem (kapitał zapasowy) lub według uznania przedsiębiorstwa (rezerwy uznaniowe);

- Zmian wartości składników bilansu (np. w wyniku aktualizacji wyceny aktywów, zysków lub strat z tytułu różnic kursowych, czy korekt poprzedniego okresu), które nie zasługują na ujęcie w pozycji zysków (kapitał rezerwowy z niezrealizowanych zysków);

- Jako wynik nadwyżki ze sprzedaży akcji powyżej ich wartości nominalnej, która nie może zostać rozdzielona z mocy prawa.

Rozliczanie kapitału rezerwowego często wydaje się dość skomplikowane, ponieważ może on stanowić „śmietnik” dla wielu pojedynczych transakcji omijających rachunek zysków i strat. Jednak jego zasadnicze znaczenie polega na tym, że odzwierciedla on posiadany kapitał, którego z różnych powodów (np. braku pewności, niestabilności, zasady ostrożnej wyceny) nie można jeszcze uznać za „trwały” lub „pewny”. Unikając nadmiernie ostrożnościowego podejścia, spółka chce ująć zwiększenie kapitału własnego, jednocześnie sygnalizując akcjonariuszom, że kapitał ten musi być wyłączony od podziału w formie dywidendy. Z pojęciem kapitału rezerwowego wiąże się również wiele nieporozumień. Nie stanowi on, na przykład, środków płynnych (choć w bankowości istnieje taka rzecz jak rezerwy płynności).

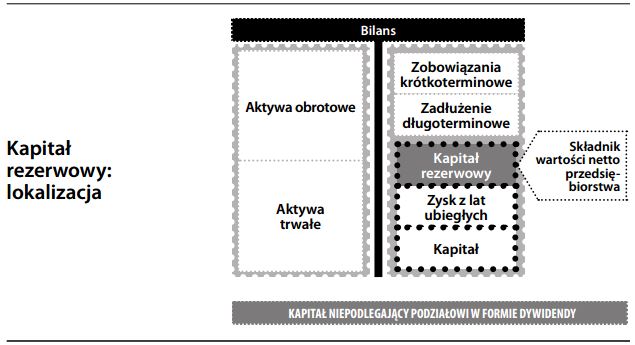

Kapitał rezerwowy nie jest też tym samym, co rezerwa na przewidywane straty, stanowiąca zabezpieczenie przed stratami dotyczącymi konkretnych aktywów. Ponieważ kapitał rezerwowy stanowi część wartości netto przedsiębiorstwa, z definicji nie może być następstwem utraty wartości przez aktywa. Dawniej przedsiębiorstwa niejednokrotnie wykorzystywały kapitał rezerwowy na pokrycie strat wynikających z utraty wartości aktywów, unikając w ten sposób ewidencjonowania ich jako kosztu w rachunku zysków i strat – praktyka ta jednak nie jest już dozwolona przez międzynarodowe standardy rachunkowości. Patrz również kapitał rezerwowy z konsolidacji, ukryte rezerwy i kapitał rezerwowy niepodlegający podziałowi.

Kapitał rezerwowy niepodlegający podziałowi

Część kapitału własnego, która nie może zostać przeznaczona na wypłatę dywidend ani wykup akcji. Ograniczenie takie może wynikać z przepisów prawa spółek lub ze statutu przedsiębiorstwa. Jego celem jest zagwarantowanie, że w przedsiębiorstwie pozostanie minimalna kwota kapitału dla ochrony wierzycieli. Również pewne rodzaje kapitału (jak np. kapitał rezerwowy z aktualizacji wyceny lub z niezrealizowanych zysków) uznaje się za zbyt niepewne źródło zysku, aby można je było traktować jako źródło wypłat gotówkowych. Choć określenie „niepodlegający podziałowi” spotyka się w praktyce, ma ono bardziej charakter akcentujący (niż klasyfikujący), ponieważ kapitał rezerwowy z definicji nie podlega podziałowi. Więcej na ten temat w haśle kapitał rezerwowy.

Kapitał rezerwowy z aktualizacji wyceny

Jeden ze składników kapitału rezerwowego powstający w wyniku aktualizacji wyceny aktywów trwałych. Odzwierciedla on wzrost wartości netto przedsiębiorstwa na skutek niezrealizowanych zysków z przeszacowania wartości majątku trwałego, które – ze względu na swój charakter – nie mogą zostać ujęte w rachunku zysków i strat do momentu zrealizowania pełnej wartości składnika aktywów w transakcji sprzedaży.

Kapitał rezerwowy z konsolidacji

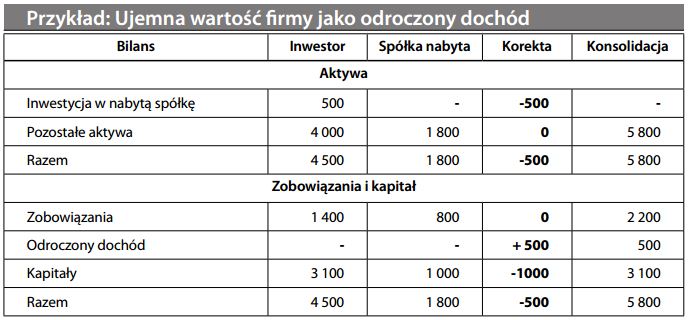

Powszechny sposób rozliczania ujemnej wartości firmy (czyli ujemnej róż- nicy pomiędzy ceną nabycia jednostki zależnej zapłaconą przez jednostkę dominującą, a wartością godziwą nabywanej jednostki) w trakcie konsolidacji. Aktywa nabytej firmy są księgowane po wartości godziwej w księgach skonsolidowanej firmy. Aby odzwierciedlić potencjalne niezrealizowane zyski (i w celu wyrównania salda), tworzy się kapitał rezerwowy w ramach kont kapitału własnego. Pokazuje to poniższy przykład. Załóżmy, że nabywca zapłacił 500 za 100% akcji firmy, której wartość księgowa netto wynosi 1000. Dodatkowo załóżmy, że wartość godziwa aktywów wyceniona została na 1800, więc po odjęciu zobowiązań wartość godziwa netto wynosi 1000.

Sposób księgowania ujemnej wartości firmy był przedmiotem szerokiej debaty. Utworzenie kapitału rezerwowego w sposób pośredni uznaje potencjał realizacji zysków, ale odracza tę realizację albo do sprzedaży, albo umorzenia. Zgodnie z mię- dzynarodowymi standardami rachunkowości, preferowaną metodą jest ujęcie ujemnej wartości firmy w dochodach po potwierdzeniu, że wartości godziwe są prawidłowe oraz że nie ma żadnych zobowiązań warunkowych.

Kapitał rezerwowy z niezrealizowanych zysków

Rodzaj kapitału rezerwowego niepodlegającego podziałowi, który wynika z niezrealizowanych zysków lub zmian wyceny bilansowej. Jeśli obejmuje on wiele odrębnych elementów, określa się go również jako pozostałe kapitały rezerwowe. Standardy rachunkowości często dążą do ukazania zmiany wartości bilansowej, która niekoniecznie zasługuje na ujęcie w rachunku zysków i strat jako przychód lub koszt, ponieważ zmiana taka jest w pewnym stopniu niepewna lub tymczasowa. Przykładem zmiany tymczasowej byłaby aktualizacja wartości nieruchomości po wycenie, a przykładem zmiany niepewnej może być zmiana wartości rynkowej instrumentu pochodnego przed jego terminem zapadalności. Kapitał rezerwowy z niezrealizowanych zysków faktycznie stanowi „przechowalnię” dla pozycji dochodu, które zostaną rozliczone dopiero po jakimś czasie. W momencie realizacji w postaci gotówkowej lub ostatecznego ustalenia ich wartości, pozycje takie zostaną przeniesione do rachunku zysków i strat, trafiając na koniec do zysków z lat ubiegłych.

Wydzielając część kapitału jako kapitał rezerwowy z niezrealizowanych zysków, spółka sygnalizuje trzy rzeczy:

- 1) niektóre zyski są realne, ale w pewnym stopniu niepewne;

- 2) niektóre zyski odzwierciedlają sztuczne wahania cen rynkowych, które należy pominąć; oraz

- 3) do momentu potwierdzenia, zyski z kapitałów rezerwowych nie zostaną przeznaczone na wypłatę dywidendy.