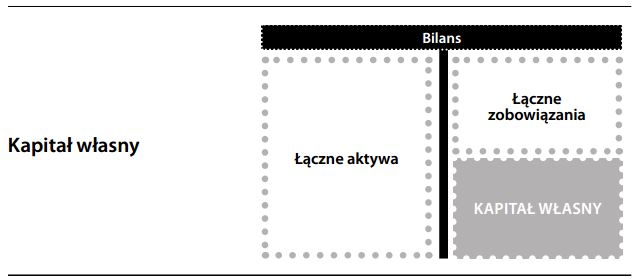

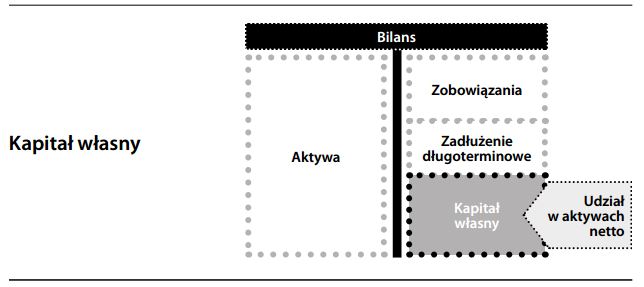

Kapitał własny (Equity) – udziały lub akcje właścicieli w przedsiębiorstwie, zwane również „kapitałem” lub „wartością netto przedsiębiorstwa”.

Wysokość kapitału własnego ustala się na dwa sposoby:

- 1) jako różnicę między wykazanymi w bilansie aktywami, a zobowiązaniami, stanowiącą kwotę pozostającą do dyspozycji właścicieli lub

- 2) jako wykazany w rachunku zysków i strat wynik finansowy z lat ubiegłych, pomniejszony o wypłacone dywidendy, dodany do kapitału początkowego.

Pierwsza z tych metod jest bardziej wiarygodna i niezawodna. Z finansowego punktu widzenia, kapitał własny nie wiąże się z żadnymi zobowiązaniami umownymi, jak na przykład konieczność obsługi zadłużenia. Właściciele mogą posiadać aktywa spółki, ale wierzyciele mają pierwszeństwo, jeśli chodzi o roszczenia w stosunku do przepływu środków pieniężnych generowanego przez te aktywa. Kapitału własnego nie należy mylić z płynnością, ponieważ inwestycje akcjonariuszy mogą być „uwięzione” w aktywach długoterminowych. Kapitał to „środki zaangażowane”, które mają pozostać w spółce.

Kapitał własny • Shareholders’ Equity

Wartość netto przedsiębiorstwa, na którą składa się początkowy wkład kapitałowy, niezrealizowane zyski, różnego rodzaju kapitały rezerwowe oraz zysk z lat ubiegłych. Wartość księgowa kapitału własnego w danym momencie wykazywana jest w bilansie. Natomiast jego wartość rynkowa mierzona jest wielkością kapitalizacji rynkowej akcji będących w obrocie.