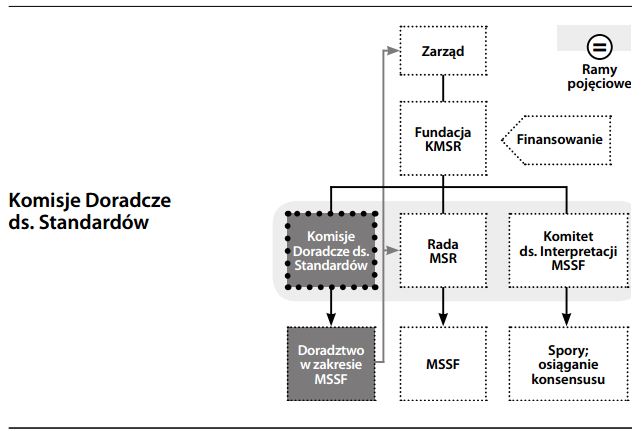

Komisje Doradcze ds. Standardów

Jednostki konsultacyjne powołane w celu zapewnienia organom ustanawiającym standardy rachunkowości pomocy w lepszym zrozumienia aktualnej problematyki rachunkowości i finansów. Komisje Doradcze powoływane są zarówno przez FASB w USA, jak i przez IASB (patrz Infrastruktura Międzynarodowych Standardów Rachunkowości). Typowo zrzeszają one przedstawicieli reprezentujących wiele zróżnicowanych punktów widzenia, z sektora przemysłowego i handlowego, firm księgowych, organizacji fachowych, środowiska akademickiego i rynków kapitałowych, czyli z wszelkich środowisk żywotnie zainteresowanych doskonaleniem sprawozdawczości finansowej. By cieszyć się odpowiednim autorytetem, członkowie powoływani są zazwyczaj z szeregów organizacji o wysokiej profesjonalnej pozycji i nienagannej reputacji. Choć Komisje Doradcze reprezentują niejako opinie z „drugiej linii”, są one również „oknem na świat” i sondą zapewniającą system wczesnego ostrzegania w kwestiach sprawozdawczości finansowej. Co ważniejsze, w przypadku osiągnięcia konsensusu, proces konsultacji z SAC dodaje wiarygodności i istotności standardom rachunkowości zorientowanym na potrzeby rynku.

Komitet ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

Komitet utworzony w ramach Rady Międzynarodowych Standardów Rachunkowości w 2001 w celu rozstrzygania kontrowersji związanych z zastosowaniem Międzynarodowych Standardów Sprawozdawczości Finansowej (MSSF) i założeń koncepcyjnych RMSR. Podobnie jak jego poprzednik SIC, IFRIC próbuje pełnić funkcję arbitra w przypadkach rozbieżności opinii lub pojawienia się niedopuszczalnych praktyk księgowych. Oferuje zdecydowane wytyczne, dążąc jednak do osiągnięcia konsensus w ramach konstruktywnej debaty. IFRIC bazuje przede wszystkim na wiedzy specjalistów z firm księgowych. Jednak dla uwzględnienia różnorodnych punktów widzenia i zwiększenia swojej wiarygodności, IFRIC ma w swoim składzie zarówno przedstawicieli branży księgowej, jak i przedstawicieli organów regulacyjnych spoza branży. IFRIC odgrywa rolę kontrolującą i korygującą w celu zapewnienia adekwatności MSSF, a tym samym zapewnienia im większej wiarygodności i aprobaty. Porównaj z amerykańskim odpowiednikiem Komitetu, Zespołem ds. Bieżących Kwestii Księgowych (USA).

Komitet ds. Międzynarodowych Standardów Rachunkowości

Komitet, który był odpowiedzialny za ogłaszanie Międzynarodowych Standardów Rachunkowości, zwanych w skrócie MSR. KMSR utworzony został w 1973 roku przez dziewięć krajów, które pragnęły skodyfikowania ówcześnie stosowanych praktyk rachunkowości. Komitet uzyskał poparcie najbardziej uprzemysłowionych państw z grupy G7 oraz organizacji międzynarodowych takich jak Bank Światowy, a także moralne wsparcie 143 organizacji zawodowych zrzeszają- cych biegłych rewidentów. Poparcie to zapewniło mu wiodącą rolę w tworzeniu światowych standardów ułatwiających rozwój coraz bardziej globalnego rynku kapitałowego. Niektóre kraje, na przykład te należące do grupy G5+1, nie dołączyły jednak do państw posługują- cych się MSR. Konkurencję dla MSR stanowiły w szczególności amerykańskie ogólnie przyjęte zasady rachunkowości (GAAP), które ze względu na dominację amerykańskiego rynku kapitałowego miały bardzo silną pozycję. W obliczu tej „zdrowej konkurencji”, akceptacja KMSR jako organu upoważnionego do ustanawiania globalnych standardów rachunkowo- ści znacznie wzrosła w roku 2001, po częściowym zatwierdzeniu MSR przez Międzynarodową Organizację Komisji Papierów Wartościowych. Akceptacja ta zwiększyła się jeszcze po zaakceptowaniu MSR przez Unię Europejską na rynku podstawowym papierów wartościowych. Ponieważ jednak KMSR utworzony został w anglosaskiej tradycji księgowej, zgodnie z którą to sami księgowi ustanawiali zasady rachunkowości, Komitet posiadał pewne zasadnicze ograniczenia. Dla zwiększenia jego autorytetu, poszerzenia wpływów i powiększenia zasobów, KMSR został w 2001 roku przekształcony w Radę Międzynarodowych Standardów Rachunkowości, która ustanawia Międzynarodowe Standardy Sprawozdawczości Finansowej będące następcami MSR.

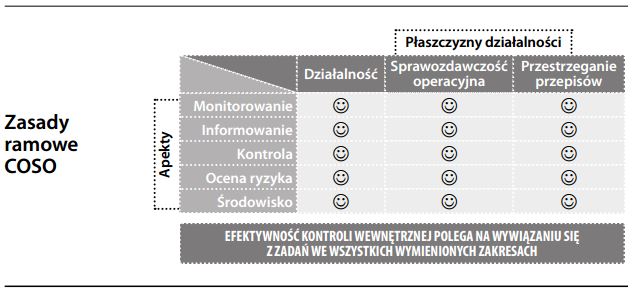

Komitet Organizacji Sponsorujących Komisję Treadway’a

Organizacja utworzona w 1985 jako niezależna inicjatywa sektora prywatnego powołana do badania oszustw w sprawozdawczości finansowej. Komitet uzyskał posparcie pięciu głównych organizacji związanych z rachunkowością: American Accounting Association (Amerykańskiego Stowarzyszenia Księgowych), American Institute of Certified Public Accountants (Amerykańskiego Instytutu Dyplomowanych Biegłych Rewidentów), Financial Executives International (Międzynarodowej Organizacji Dyrektorów Finansowych), The Institute of Internal Auditors (Instytutu Rewidentów Wewnętrznych) oraz Institute of Management Accountants (Instytutu Rachunkowości Zarządczej). Jego pierwszym przewodniczą- cym był James Treadway, dawniej bankowiec inwestycyjny i urzędnik amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC). W celu realizacji swoich zadań, COSO opracował i ogłosił „ramowe zasady” oceny efektywności kontroli wewnętrznej w przedsiębiorstwach. Zasady te wymagają wprowadzenia mechanizmów kontroli wewnętrznej w trzech odrębnych płaszczyznach działalności, z uwzględnieniem pięciu różnych aspektów zarządzania. Zostały one uwzględnione w Arykule 404 Ustawy Sarbanes-Oxley.

")