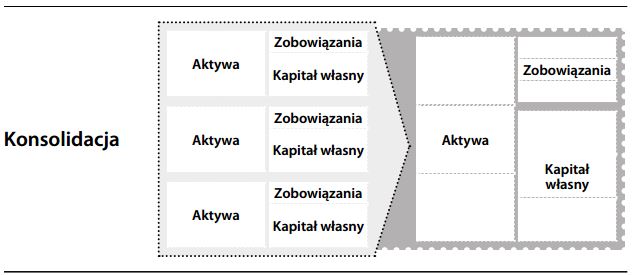

Konsolidacja (w rachunkowości)

Przedstawienie w sprawozdaniu finansowym odrębnych podmiotów prawnych tak, jak gdyby stanowiły jedną jednostkę gospodarczą. W szczególności w przypadku spółki holdingowej, jednostka dominująca i jednostki zależne zostają faktycznie połączone (w sprawozdaniu finansowym) w jedno przedsiębiorstwo. Księgowi ignorują kwestie dotyczące sytuacji prawnej poszczególnych spółek, zgodnie z podstawową zasadą nadrzędności tre- ści ekonomicznej nad formą prawną: ponieważ jednostka dominująca może kontrolować jednostkę zależną, ich grupa jest w rachunkowości traktowana jako jedna spółka.

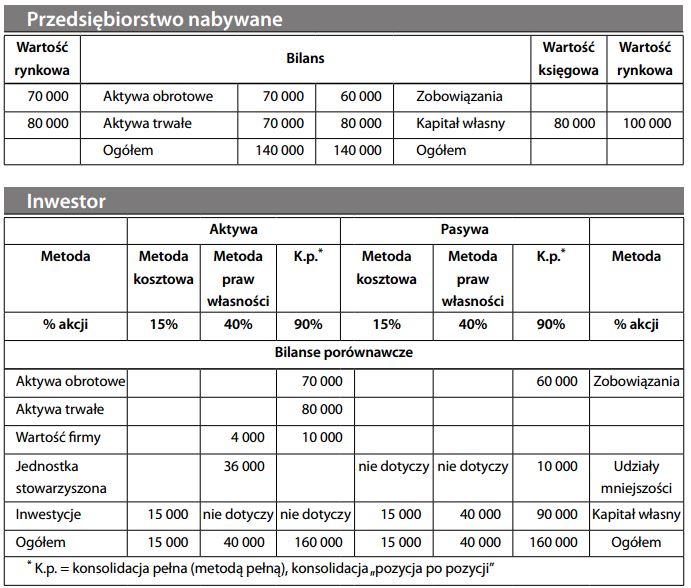

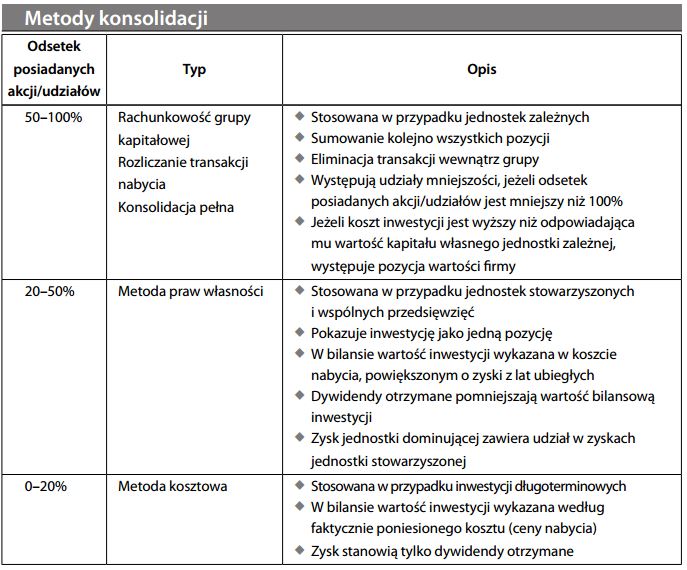

Konsolidację można przeprowadzać na różne sposoby, w zależności od odsetka akcji/ udziałów posiadanych w danym podmiocie:

Analiza skonsolidowanych wyników grupy podmiotów jest uzasadniona w przypadku, gdy zależy nam na posiadaniu pełnego obrazu przy inwestowaniu w akcje przedsię- biorstwa. Nie ma ona natomiast szczególnego znaczenia dla kredytodawców, ponieważ prawa regresu oraz źródła spłaty kredytu są ściśle związane z podmiotami prawnymi, które zaciągnęły zobowiązanie kredytowe. Patrz również skonsolidowane sprawozdanie finansowe i niekonsolidowana jednostka zależna.

Konsolidacja proporcjonalna

Rodzaj konsolidacji sprawozdania finansowego stosowany często w przypadku wspólnych przedsię- wzięć, ukazujący w bilansie właściciela jedynie należący do niego udział w aktywach i zobowiązaniach wspólnego przedsięwzięcia. Podejście to różni się od konsolidacji peł- nej, która wymaga wykazania wszystkich aktywów i zobowiązań jednostki zależnej, z uwzględnieniem udziałów mniejszościowych.

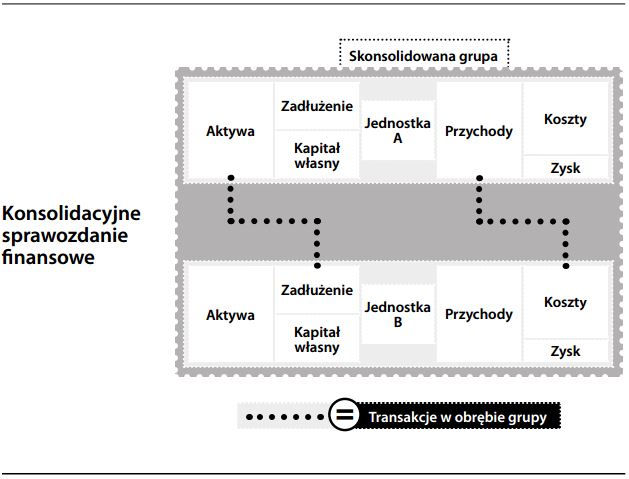

Konsolidacyjne sprawozdanie finansowe

Sprawozdanie finansowe sporządzone dla grupy przedsiębiorstw, zawierające przedstawienie każdego przedsiębiorstwa oddzielnie, transakcje wewnątrz grupy oraz sytuację po konsolidacji. Jest ono użyteczne dla wierzycieli grupy, którym zależy na ocenie zdolności kredytowej poszczególnych kredytobiorców, a także na zapoznaniu się z „pełnym obrazem” grupy.

analitykom giełdowym")