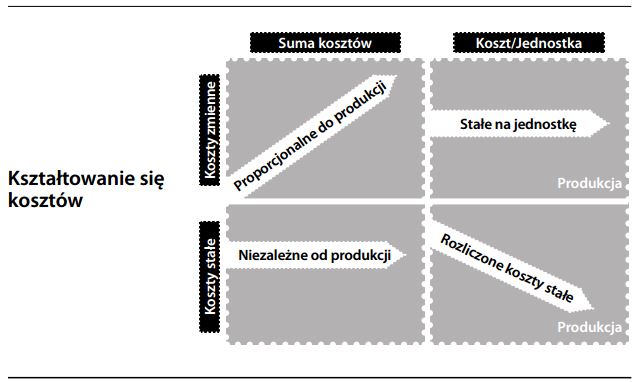

Kształtowanie się kosztów

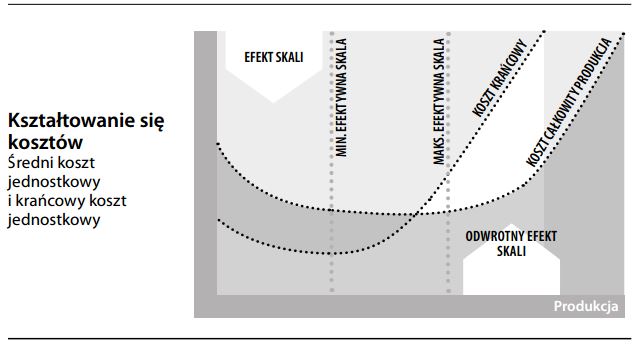

Relacja pomiędzy kosztami (na jednostkę produkcji lub łącznie) i zmianami poziomu działalności. Najbardziej podstawowe rozróżnienie to podział na koszty zmienne i koszty stałe, choć różne połączenia tych dwóch kategorii mogą dać koszty częściowo zmienne i koszty rosnące skokowo. Zrozumienie kształtowania się kosztów ma znaczenie w kontekście rachunku kosztów z dwóch przyczyn. Po pierwsze, jeśli budżetujemy lub prognozujemy przyszłe koszty, musimy wiedzieć, w jaki sposób będą one reagować na prognozowane zmiany poziomu produkcji. Po drugie, podejmując decyzje w ramach analizy kosztów i korzyści konieczne jest ilościowe okre- ślenie przyrostu kosztów w celu porównania go z przychodami. Jeśli koszty są na przykład stałe, zostaną one poniesione nieodwołalnie: zmiany produkcji nie będą miały na nie wpływu i można je pominąć, jako nieistotne dla celów podejmowania decyzji.