Łączenie udziałów (USA) • Pooling of Interests (USA)

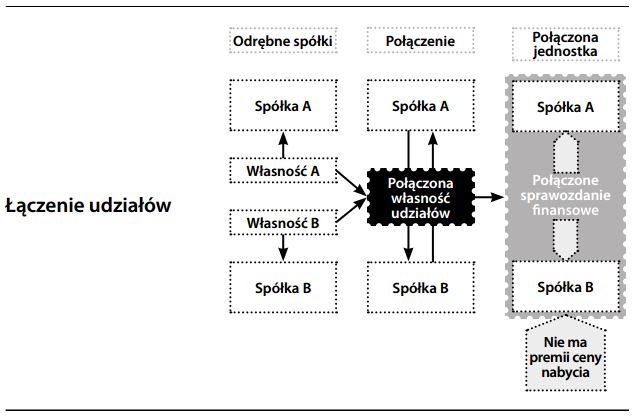

Technika stosowana w rachunkowości fuzji jednostek gospodarczych, tzn. dobrowolnej integracji dwóch lub wię- cej jednostek gospodarczych (w odróżnieniu od nabycia jednej jednostki przez drugą). W przypadku fuzji nie ma przejścia aktywów do zewnętrznej jednostki; nie istnieje też potrzeba dokonywania rozróżnienia pomiędzy sytuacją sprzed i po fuzji. Fuzja jednostek gospodarczych implikuje, że nie miała miejsca transakcja kupna-sprzedaży. W związku z tym, bilans w skonsolidowanym sprawozdaniu finansowym wykazuje łączne aktywa według ich pierwotnych wartości księgowych netto, przy czym nie wylicza się pozycji wartości firmy, jak w rachunkowości nabycia przedsiębiorstwa. Co więcej, zyski z lat ubiegłych są większe, ponieważ wszystkie dotychczasowe wyniki są przenoszone tak, jakby obie jednostki zawsze stanowiły jedno przedsiębiorstwo. W rachunku wyników nie dochodzi koszt wieloletniej amortyzacji wartości firmy, ponieważ pozycja ta nie istnieje. Na fali fuzji, która rozpoczęła się w latach 60. XX wieku, łączenie udziałów było szczególnie popularne w USA jako metoda rozliczania transakcji nabycia. Powodem był głównie fakt, że metoda ta automatycznie zwiększa u nabywcy wartość zysku na jedną akcję. Tym niemniej, okazała się ona podatna na nadużycia, ponieważ nie było jasne, jaką cenę nabycia płacą akcjonariusze (w kategoriach wartości wymiany udziałów). W latach 70. nowe postanowienia ogólnie przyjętych zasad rachunkowości (USA) zajęły się najbardziej rażącymi nadużyciami, lecz łączenie udziałów nadal było popularne (w roku 1998 metodą tą rozliczono 30% transakcji nabycia. Źródło: Sutton, s. 450). Na przykład, głośna transakcja pomiędzy spółkami Daimler i Chrysler rozliczona została w USA metodą łączenia udziałów, choć większość obserwatorów uznała ją za transakcję nabycia. Ostatecznie, wzrost obaw o jakość zysków oraz o wartość przedsiębiorstwa dla akcjonariuszy, położyły kres tolerancji dla nadużyć związanych z tą metodą. Jeszcze przed 2001 rokiem uregulowania FASB kategorycznie zakazały stosowania łączenia udziałów; MSR zrobiły podobnie w 2004 roku.

Łączenie udziałów (MSR) • Uniting of Interests (IAS)

Metoda rozliczania połą- czenia jednostek gospodarczych, w którym akcjonariusze łączących się jednostek przejmują wspólną kontrolę nad całością swoich aktywów netto i prowadzoną działalnością w celu wspólnego dzielenia ryzyka i korzyści w dalszym ciągu działalności. W sytuacji takiej żadnej ze stron nie można uznać za jednostkę przejmującą (patrz również łączenie udziałów). Choć metoda ta ma logiczne uzasadnienie w tych rzadkich transakcjach, w których nie da się wyróżnić nabywcy, była ona przedmiotem wielu nadużyć. Jej wadą jest to, że ponoszony faktycznie przez akcjonariuszy koszt nabycia nie jest uwidoczniony. To z kolei może stanowić dla zarządu pokusę podejmowania ekonomicznie nieopłacalnych decyzji (w ramach „budowania imperium”) kosztem akcjonariuszy (patrz konflikt w stosunkach agencyjnych). Za przykładem USA (gdzie metoda łączenia udziałów była szczególnie popularna i często wykorzystywana do nadużyć), Rada Międzynarodowych Standardów Rachunkowości zakazała stosowania tej metody w roku 2004. Nowe uregulowania w zakresie rozliczania transakcji nabycia przedsiębiorstwa pozwalają jednak na uniknięcie amortyzacji wartości firmy (o ile tę wartość da się zachować), co łagodzi nieco efekt zniesienia sprzyjającej połączeniom przedsiębiorstw metody łączenia udziałów. Patrz schemat powyżej.