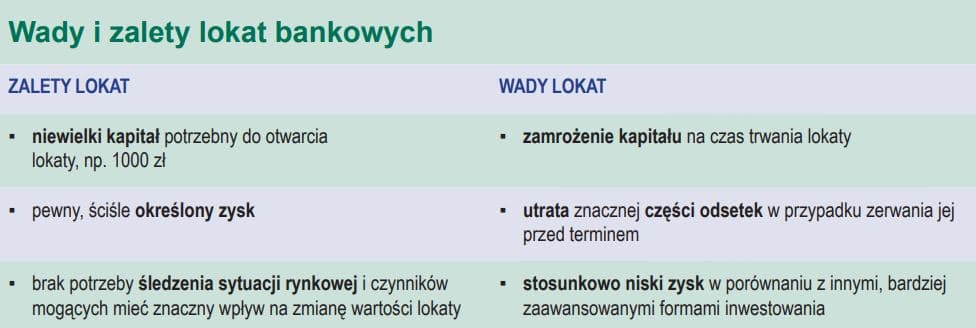

Największą zaletą tego sposobu oszczędzania jest to, że czekamy rok i odbieramy niewielki, co prawda, ale pewny i z góry znany zysk.

Jeśli posiadamy więcej pieniędzy, korzystniejszym sposobem oszczędzania niż zwykłe konto w banku jest lokata bankowa. Najczęściej banki oferują lokaty o zmiennym oprocentowaniu, uzależnionym od poziomu stóp procentowych.

Depozyt bankowy jest to suma pieniędzy ulokowana w banku na czas nieoznaczony (a vista) lub na czas oznaczony (lokaty terminowe). Inwestor powierzający oszczędności bankowi zwany jest deponentem. Depozyt często jest nazywany lokatą bankową lub wkładem bankowym czy rachunkiem bankowym. Depozyt jest w zasadzie pożyczką udzieloną bankowi przez deponenta. Gotówka zdeponowana na lokatach terminowych jest źródłem środków, z jakich banki finansują udzielone kredyty.

Banki mogą dysponować zdeponowanymi środkami, udzielając na ich podstawie kredytów, a deponentom płacą odsetki; wysokość oprocentowania terminowych depozytów bankowych zależy od długości okresu deponowania. Depozyty bankowe lokowane na czas nieoznaczony nie są oprocentowane lub oprocentowane na bardzo niskim poziomie.

Możemy wybrać depozyt roczny bądź automatycznie odnawialną lokatę o krótszym terminie. Musimy zdecydować, czy ma to być oprocentowanie zmienne, lepsze w okresie wzrostu stóp procentowych, czy też stałe, chroniące nas przed negatywnymi konsekwencjami spadku kosztu pieniądza na rynku.

Powinniśmy zwrócić uwagę nie tylko na wysokość oprocentowania, ale również na to, czy jest ono stałe czy zmienne, oraz na sposób kapitalizacji odsetek. Im częstsza kapitalizacja, tym lepiej, po każdym miesiącu otrzymujemy odsetki, które możemy wypłacić lub dalej lokować. W przypadku lokat na krótkie okresy pieniądze są łatwo dostępne.

Podstawą założenia rachunku bieżącego lub złożenia lokaty terminowej są imienne umowy zawarte z bankiem. Inaczej mówiąc, zarówno lokata terminowa, jak i rachunek bieżący prowadzone są dla konkretnej osoby lub fi rmy. Nie możemy zatem założyć lokaty „na okaziciela”.

Warto ponadto wiedzieć, że banki proponują tym wyższe oprocentowanie, im dłuższy jest okres, na jaki pieniądze zostaną zdeponowane na lokacie terminowej

Co warto wiedzieć o depozytach?

Zanim wybierzemy się do instytucji bankowej z zamiarem zdeponowania naszych oszczędności, powinniśmy poznać podstawowe pojęcia dotyczące interesującego nas tematu. Dzięki temu łatwiej będzie porozumieć się z pracownikiem banku.

Deponent – właściciel lokaty.

Kapitalizacja – polega na dopisywaniu przez bank odsetek do kwoty lokaty, co powoduje ich przekształcenie w kapitał. W następnym, ustalonym z bankiem okresie odsetki będą naliczane od wyższej kwoty.

Lokata terminowa – depozyt składany w banku na określony okres. Właściciel lokaty za udostępnienie swoich pieniędzy otrzymuje od banku zysk w postaci odsetek.

Odsetki – dla banku są kosztem pozyskania kapitału. Dla klienta banku to zysk ze zdeponowanych pieniędzy.

Oprocentowanie nominalne – określa, ile wyniosą odsetki od depozytu złożonego na okres roku.

Oprocentowanie efektywne – uwzględnia kapitalizację odsetek. Oprocentowanie nominalne jest takie samo jak w przypadku lokaty rocznej. Comiesięczne doliczanie odsetek do kapitału powoduje, że po roku oszczędzania zysk będzie nieco większy.

Oprocentowanie stałe – oznacza, że oprocentowanie obowiązujące w dniu otwarcia lokaty jest stałe w całym okresie lokaty.

Oprocentowanie zmienne – oznacza, że oprocentowanie obowiązujące w dniu otwarcia lokaty może być zmieniane w trakcie jej trwania.

Stopa procentowa – określenie wysokości odsetek od sumy pieniędzy pozostawionych w banku na określony czas.

Lokata progresywna (z dopłatą) – umożliwia dopłacanie do kwoty, jaka była zdeponowana na początku, bez konieczności zawierania z bankiem nowej umowy. W zależności od konstrukcji lokaty dopłaty mogą mieć charakter systematyczny bądź dowolny. Oprocentowanie najczęściej rośnie wraz ze wzrostem łącznej kwoty depozytu.

Lokata dynamiczna – oprocentowanie na niej jest coraz wyższe w kolejnych okresach (najczęściej miesiącach) utrzymywania depozytu. Często określana jest też mianem „lokaty progresywnej”.

Lokata rentierska – długookresowa (nawet wieloletnia) lokata, w wypadku której odsetki nie są kapitalizowane, lecz wypłacane w regularnych odstępach czasu, najczęściej miesięcznych bądź kwartalnych. Nazwa pochodzi od słowa rentier, oznaczającego osobę żyjącą z dochodów z posiadanego kapitału.

Lokata overnight – z ang. „lokata nocna”. Bank na koniec dnia blokuje określoną kwotę pieniędzy na koncie klienta, a rano udostępnia ją z powrotem, najczęściej od razu dopisując uzyskane odsetki. Lokaty overnight zwykle zakładane są automatycznie, na warunkach uzgodnionych pomiędzy klientem a bankiem. Produkt ten rozpowszechniony jest szczególnie w bankowości korporacyjnej, a minimalna kwota lokaty ustalona jest na wysokim poziomie.

Lokata automatyczna – lokata zakładana automatycznie po spełnieniu warunków określonych w umowie, przykładowo po przekroczeniu na koncie a vista określonej wartości środków.

Lokata odnawialna – po upływie terminu lokaty bank automatycznie założy podobną, na podobny okres. Odsetki (w zależności od dyspozycji klienta) mogą być dopisane do kwoty lokaty bądź pozostawione na koncie.

Lokata nieodnawialna – po upływie terminu lokaty bank pozostawi kapitał wraz z odsetkami na koncie klienta. Będą czekać na podjęcie bądź kolejne dyspozycje.

Lokata negocjowana – jej oprocentowanie ustalane jest w drodze negocjacji pomiędzy klientem a bankiem. Im wyższa kwota lokaty, tym lepsza pozycja negocjacyjna klienta.

Lokata z funduszem – część środków lokowana jest na klasycznej lokacie (zwykle zachęcająco wysoko oprocentowanej), a część w funduszu inwestycyjnym.

Lokata strukturyzowana – część środków inwestowana jest w bezpieczne instrumenty (np. lokaty, obligacje), a część w instrumenty fi nansowe (np. opcje, rynek złota, kawy czy nieruchomości). Lokaty strukturyzowane, zwane potocznie „strukturami”, są zakładane przeważnie na kilka lat.

Lokata lokacie nierówna

Nie wszyscy mogą swoje pieniądze zamrozić na rok lub więcej. Z myślą o takich klientach banki proponują lokaty o krótszym okresie, nawet jednodniowe. Możemy również dobrać lokatę w zależności od wysokości oprocentowania.

Podział lokat według okresu ich trwania :

Najpopularniejsze są lokaty: miesięczna, kwartalna, półroczna i roczna. Występują jednak okresy bardzo krótkie, np. jednotygodniowe lub nawet jednodniowe, tzw. O/N (overnight), lub bardzo długie: 5–10-letnie.

Podział lokat według stopy procentowej:

- stała – stosowana przy krótkich terminach, daje pewność, że nie zmieni się w czasie trwania lokaty;

- zmienna – zależna od zmian stóp procentowych NBP oraz innych czynników zewnętrznych, może ulec zmianie w trakcie trwania lokaty;

- progresywna – oprocentowanie rośnie wraz z kwotą oraz długością lokaty: im dłuższy jest okres, na jaki zdeponujemy środki, tym wyższe otrzymamy oprocentowanie; podobnie jest z kwotą lokaty: im wyższa, tym lepsze oprocentowanie możemy otrzymać.

Podział lokat według sposobu naliczania (kapitalizacji) odsetek:

- codziennie (overnight), tygodniowo, miesięcznie, kwartalnie.