Dobrze jest wierzyć, że w obracającym 4 miliardami dolarów dziennie rynku wystarczy mieć płynność, by robić to, co zrobić należałoby. Rzeczywistość jest jednak taka, że każdy kupujący musi mieć sprzedającego, albo nie dojdzie do transakcji. Gdy zamówienie jest zbyt duże, żeby dokonać transakcji po obecnej cenie, ta z kolei przesuwa się do punktu, w którym jest wystarczające zainteresowanie rynku, by dane zlecenie spełnić.

Za każdym razem, gdy zobaczysz przesunięcie ceny o 1 pip , oznaczać to będzie dojście do skutku zlecenia, które było zbyt duże, by zrealizowano je po aktualnej cenie. Innego sposobu na ruch cenowy nie ma. Patrząc na platformę ECN, lub dane z 2 poziomu na giełdzie, można zobaczyć, jak wyglądają zlecenia na EBS. Poniżej przykład: Biorąc pod uwagę te informacje można zauważyć, że jeśli zlecenie sprzedaży na rynku ustawiono na 38.4 milionów, to spread automatycznie ulegnie zwiększeniu z 2.5 do 4.5 pips, bo nie będzie już żadnych zamówień pomiędzy 1.56300 do 1.56345.

Żaden broker, animator rynku, bank, lub złodziej nie zwiększył spreadu. Jest to naturalny skutek uboczny zamieszczonego zlecenia. Spread pozostałby tak duży na dłużej, gdyby nie wprowadzono dodatkowych zleceń do obrotu. Na szczęście ktoś uzna, że jest to idealny moment na zrobienie ruchu i złoży zamówienie. Zlecenie to zwiększy, albo pochłonie zainteresowanie w zależności, czy będzie to zlecenie rynkowe i czy będzie miało narzucony limit. Co by się stało, gdyby ktoś umieścił na rynku zlecenie sprzedaży 2 milionów, zaledwie w 1 milisekundę po wprowadzeniu 38.4 miliona? Będzie ono zaksięgowane po 1.5630. Dlaczego został “zsunięty”?Ponieważ nie było już nikogo do podjęcia drugiej strony transakcji po 1.5630. To tylko naturalny skutek uboczny przepływu zamówień.

Interesujące jest za to, co by się stało, gdyby nagle wszystkie istniejące zamówienia zostały anulowane. Spread wzrósłby się do punktu, w którym byłyby obecne oferty kupna i sprzedaży, a więc 5,7,9, lub nawet 100 punktów – czyli różnicy pomiędzy obiema tymi ofertami. Miej na uwadze, że nikt nie przyszedł i nie “ustawił” spreadu. Jest to naturalny wynik w przypadku złożonego zamówienia. Nie można zrobić nic, by powołać do życia coś, co nie istnieje. Niezależnie od obecnej analizy rynkowej, lub brokera aktualnie pośredniczącego w transakcji, niemożliwe jest uniknięcie ciągłego rozwoju. Takie są fakty ruchu w handlu.

Zasady działania rynku Forex

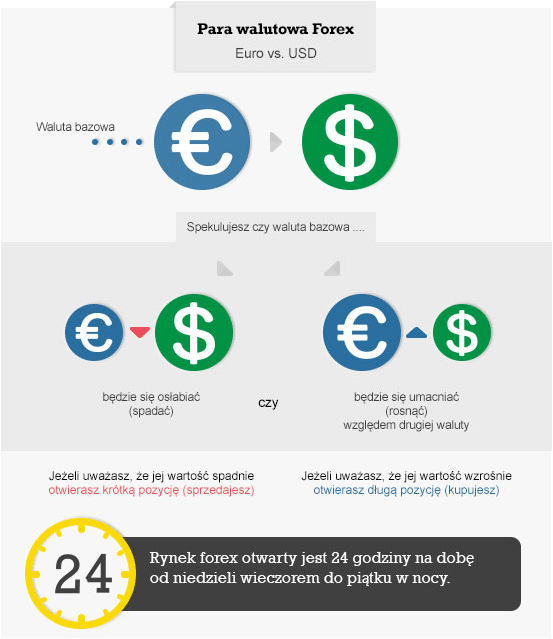

Forex pozwala na zakup lub sprzedaż jednej waluty względem drugiej i tym samym inwestycję odnośnie kierunku zmiany cen.

Kupić czy Sprzedać?

Zakup pary walutowej, czyli otwarcie długiej pozycji, np. GBP/USD oznacza, że kupuje się pierwszą walutę w parze (GBP) i jednocześnie sprzedaje drugą (USD). Oczekuje się więc, że cena kursu będzie rosła. Wraz ze wzrostem ceny będzie wzrastał zysk inwestora.

Odwrotnie, sprzedaż danej pary walutowej oznacza, że sprzedaje się pierwszą walutę w parze (GBP), a jednocześnie kupuje drugą walutę w parze (USD), oczekując, że cena spadnie, a zyski wzrosną.

Przykłady transakcji na rynku Forex

Pozycja długa na GBP/USD

Jest pierwszy piątek miesiąca i załóżmy, że GBP/USD jest obecnie w obrocie na poziomie1,6286/1,6288.

Inwestorzy obawiają się sytuacji na rynku pracy w USA. Oczekują, że poziom płac rzeczywistych w sektorze pozarolniczym będzie gorszy od szacunków ekonomistów.

Inwestor oczekuje, że dolar amerykański osłabnie, czyli funt brytyjski wzmocni się względem dolara amerykańskiego i decyduje się na zakup (otwiera pozycję długą) £ 10.000 w GBP/USD po 1,6288.

Wielkość transakcji jest w jednostkach pierwszej – czyli bazowej – waluty w parze. Dla tej transakcji wybierasz dźwignię 50:1. Wymagany depozyt zabezpieczający to (£10,000*1.6288/50) $325.76.

Tak jak inwestor przewidywał, funt umacnia się w stosunku do dolara amerykańskiego, a po osiągnięciu ceny 1,6350 decyduje się na realizację zysków. Nasza nowa cena wynosi 1,6350/1,6352 i sprzedaje realizując transakcję po cenie 1,6350.

Wynik: Inwestor kupił po 1,6288 i sprzedał po 1,6350, co oznacza wzrost o 62 pipsów. To daje następujący zysk:

(1,6350 – 1,6288) x 10.000 = $62.

Zysk/strata jest obliczana (i denominowana) w drugiej czyli kwotowanej walucie z pary.

Obliczenie zysku/straty: Różnica pomiędzy ceną zamknięcia, a ceną otwarcia x wielkość transakcji.

Alternatywny scenariusz: Jeśli jednak rzeczywiste dane na temat płac w sektorze pozarolniczym okazałyby się lepsze niż oczekiwano, dolar amerykański umocniłby się wobec funta. Jeśli notowania GBP/USD spadłyby do powiedzmy 1,6230, inwestor straciłby (1,6288 – 1,6230) x 10.000 = $58.

Zamiana zysku lub straty: aby ułatwić proces przeprowadzania transakcji, brokerzy forex automatycznie zamieniają zrealizowane zyski lub straty na walutę bazową rachunku Klienta po kursie rynkowych w momencie zamknięcia pozycji.

Pozycja krótka na EUR/USD

Jest połowa lipca; załóżmy, że EUR/USD notowany jest po 1,4360/1,4361.

Inwestorzy nadal obawiają się o wpływ kryzysu zadłużenia Grecji i można oczekiwać, że euro będzie nadal spadać w stosunku do dolara. Inwestor decyduje się na sprzedaż (otwiera pozycję krótką) na € 10.000 na EUR/USD po 1,4360.

Dla tej transakcji decydujesz się na poziom dźwignie 20:1. Wymagany depozyt zabezpieczający to (€10,000*1.4360/20) $718.00.

Przypuszczenia te były słuszne. Euro traci na wartości wobec dolara do 1,4251 i inwestor decyduje się zamknąć transakcję i zrealizować swoje zyski. Nasza nowa cena wynosi 1,4250/1,4251 i kupuje realizując transakcję po cenie 1,4251.

Wynik: Inwestor sprzedał po 1,4360 i kupił po 1,4251, co oznacza spadek o 109 pipsów, co daje zysk w wysokości:

(1,4360 – 1,4251) x 10.000 = $109.

Alternatywny scenariusz: Jeśli jednak słabszy dolar podbiłby euro w górę o 130 punktów do 1,4490, inwestor straciłby (1,4490 – 1,4360) x 10.000 = $130.

Pozycja długa na USD/JPY

Jest połowa marca 2011r., a USD/JPY jest notowany po 76,39/76,40.

Jen japoński zwyżkował od najgorszego trzęsienia ziemi w historii ze względu na popyt inwestorów, którzy uznali jena za idealną walutę. W efekcie jen japoński osiągnął najsilniejszy poziom wobec dolara amerykańskiego.

Inwestor uważa, że jen jest zbyt silny i że spadnie w stosunku do dolara, czyli dolar wzmocni się wobec jena. Inwestor decyduje się na kupno (otwiera pozycję długą) na $ 10.000 na USD/JPY po 76,40.

Dla tej transakcji decydujesz się na poziom dźwignie 25:1. Wymagany depozyt zabezpieczający to ($10,000*76.40/25) 30,560 jenów.

Zgodnie z oczekiwaniami, USD/JPY odbija się do 78,66 i inwestor decyduje się zrealizować swoje zyski. Nasza nowa cena wynosi 78,66/78,68. Inwestor sprzedaje i realizuje transakcję po 78,66.

Wynik: Inwestor kupił po 76,40 i sprzedał po 78,66, co oznacza wzrost o 226 pipsów, co daje zysk w wysokości:

(78,66 – 76,27) x 10.000 = 22.600yen

Alternatywny scenariusz: Jeśli dolar nadal osłabiałby się wobec jena, spadając do rekordowo niskiego poziomu, powiedzmy 76,25, inwestor straciłby (76,40 – 76,25) x 10.000 = 1.500yen.

Pozycja krótka na USD/CAD

Jest połowa lipca; załóżmy, że USD/CAD notowany jest po 0,9520/0,9524.

Brak postępów w rozmowach mających na celu podniesienie limitu zadłużenia USA zaciążył na amerykańskiej walucie.

Inwestor spodziewa się, że USD/CAD będzie nadal spadać i podejmuje decyzję o sprzedaży (otwiera pozycję krótką) 10.000 dolarów amerykańskich na USD/CAD po 0,9520.

Przypuszczenia były słuszne. Dolar amerykański nadal słabnie wobec dolara kanadyjskiego i osiąga minimum na poziomie 0,9434. Inwestor zdecydował zrealizować swoje zyski w tym momencie. Nasza nowa cena wynosi 0,9430/0,9434 i można kupić realizując transakcję po cenie 0,9434.

Wynik: Inwestor sprzedał po 0,9520 i kupił po 0,9434, co oznacza spadek o 86 pipsów. To daje następujący zysk:

(0,9520 – 0,9434) x 10.000 = CAD86.

Alternatywny scenariusz: Jeżeli dolar amerykański odbiłby się względem dolara kanadyjskiego do 0,9600, inwestor straciłby (0,9600 – 0,9520) x 10.000 = CAD80.

Pozycja długa na EUR/GBP

Powiedzmy, że para EUR/GBP notowana jest w tej chwili po 0,8850/0,8852.

Inwestorzy przygotowują się na najgorsze przed opublikowaniem danych PKB za II kw. w Wielkiej Brytanii.

Można oczekiwać, że funt będzie tracić na wartości w stosunku do euro, tj. euro umocni się wobec funta; inwestor decyduje się na zakup (otwiera pozycję długą) € 10.000 EUR/GBP po 0,8852.

Dla tej transakcji decydujesz się na poziom dźwignie 20:1. Wymagany depozyt zabezpieczający to (€10,000*0.8852/20) £442.60.

Zgodnie z przewidywaniami, wycena funta brytyjskiego spada w stosunku do euro. EUR/GBP wzrasta do 0,8880 i inwestor decyduje się na realizację swoich zysków. Nasza nowa cena wynosi 0,8880/0,8882. Inwestor sprzedaje i realizuje transakcję po 0,8880.

Wynik: Inwestor kupił po 0,8852 i sprzedał po 0,8880, co oznacza wzrost o 28 pipsów. To daje następujący zysk:

(0,8880 – 0,8852) x 10.000 = £28.

Alternatywny scenariusz: Rzeczywiste tempo wzrostu w Wielkiej Brytanii za II kw. okazało się zgodne z oczekiwaniami, co spowodowało wzrost funta wobec euro. EUR/GBP spada do 0,8823. W tym przypadku inwestor traci (0,8852 – 0,8823) x 10.000 = £29.