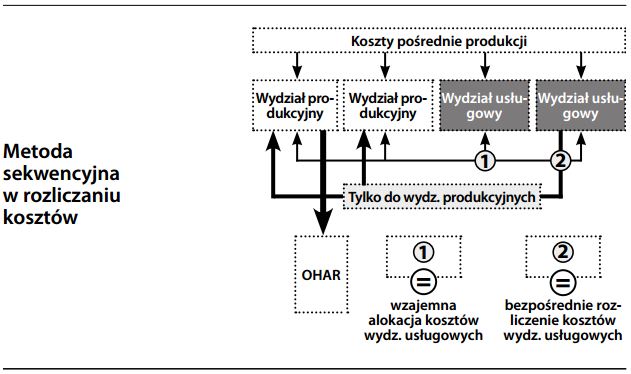

Metoda sekwencyjna (w rozliczaniu kosztów)

Stosowana w rachunku kosztów metoda rozliczania (tj. rozdzielania) kosztów pośrednich wydziałów pomocniczych na wydziały produkcyjne, tak by następnie łączne koszty mogły być alokowane na zapasy w procesie narzutu kosztów pośrednich. Metoda sekwencyjna dzieli się na dwa etapy. W pierwszym, koszty jednego wydziału pomocniczego dzielone są zarówno pomiędzy wydziały produkcyjne, jak i pozostałe wydziały pomocnicze poprzez alokację wzajemną. Wybiera się wydział pomocniczy, którego wkład jest największy spośród innych wydziałów pomocniczych. Następnie wszelkie koszty pozostające w pozostałych wydziałach pomocniczych rozlicza się bezpośrednio na wydziały produkcyjne. W ten sposób koszty wszystkich wydziałów pomocniczych zostają całkowicie wyeliminowane i przeniesione na wydziały produkcyjne w systematyczny sposób.