Metoda szacowania kosztów według najwyższego i najniższego poziomu działalności

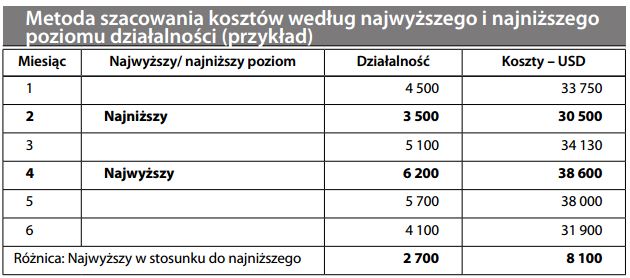

Przybliżona, lecz wygodna metoda określania jednostkowych kosztów stałych i kosztów zmiennych w przypadku, gdy relacja między kosztami a poziomem działalności ma charakter czę- ściowo stały (patrz kształtowanie się kosztów). Zakładamy, że koszty są funkcją liniową opartą na równaniu Y = a + bx, gdzie Y = suma kosztów, a x = poziom działalności. Następnie określamy wartości graniczne dla sumy kosztów lub poziomów działalno- ści i wyliczamy przedziały pomiędzy tymi wartościami. Dzieląc zmianę sumy kosztów przez zmianę poziomu działalności znajdujemy nieznaną wartość b = koszt zmienny na jednostkę. Po wyliczeniu kosztu zmiennego, określamy nieznaną wartość a = koszt stały, przez podstawienie do równania liniowego w dowolnym punkcie obserwacji.

Zmiana produkcji o 2 700 spowodowała zmianę w kosztach o 8 100 USD. W związku z tym, jednostkowa zmiana poziomu działalności wyniosła 3 USD na jednostkę (8 100/2 700). Podstawiamy 3 USD do równania suma kosztów = koszty stałe + 3 USD/ produkcja. Rozwiązujemy równie, aby określić koszty stałe dla najwyższego lub najniż- szego poziomu działalności, tj. 38 600 USD = koszty stałe + (3 x 6 200). Koszty stałe = 20 000 USD. Patrz również metoda analizy kont i metoda najmniejszych kwadratów.