Metoda zrealizowanej umowy (w rozliczaniu umów długoterminowych)

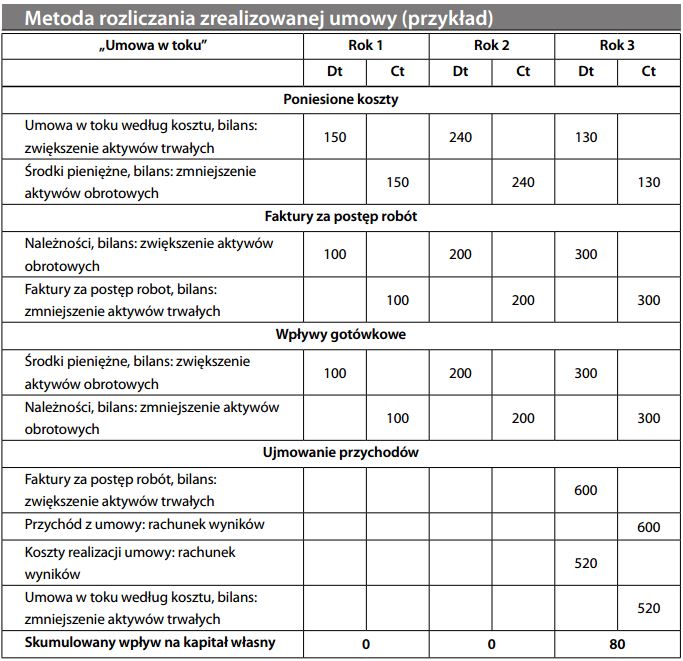

Metoda rozliczania umów długoterminowych, zgodnie z którą zysk lub strata ujmowane są dopiero po zrealizowaniu umowy. W międzyczasie, wydatki aktywuje się w bilansie w aktywach trwałych, w pozycji „umowy w toku”. Faktury za postęp robót (tzn. częściowe wpływy ze strony kontrahenta) kumulują się na koncie przeciwstawnym do konta „umowy w toku”. Ponieważ omawiana metoda nie ujmuje żadnych przychodów pomimo stopniowej realizacji umowy, uznaje się ją za bardzo konserwatywną (tj. opartą na ostrożnych szacunkach). Jest to jednak metoda odpowiednia w sytuacjach, w których występuje duży stopień niepewności co do zakończenia umowy, otrzymania zapłaty lub rentowności projektu (jak np. w przypadku projektów ze stałą ceną). Aby lepiej zrozumieć zastosowanie tej metody, weźmy przykład trzyletniej umowy o wartości 600 000 USD, z zapłatą za postęp robót w latach 1., 2. i 3. Według pierwotnych szacunków, koszt realizacji umowy miał wynieść 500 000 USD; jednak w roku 2. koszt ten wzrósł o 20 000 USD, ponieważ koszty faktycznie poniesione w latach 1, 2 i 3 wyniosły odpowiednio 150 000 USD, 240 000 USD i 130 000 USD. Metoda zrealizowanej umowy odroczy uznanie zysku wynoszącego 80 000 USD (600 000 USD minus 520 000 USD) do roku 3.:

Metoda zrealizowanej umowy tradycyjnie cieszyła się popularnością w krajach europejskich, w szczególności jako metoda odraczania podatku (przy założeniu, że na jej podstawie obliczano dochód do opodatkowania). Zgodnie z międzynarodowymi standardami rachunkowości, została ona zastąpiona metodą procentowej realizacji, stosowaną jednak jedynie wówczas, gdy możliwe jest wiarygodne oszacowanie wyników umowy.

")