Odwrócenie dyskonta (także koszt przyrostu dyskonta)

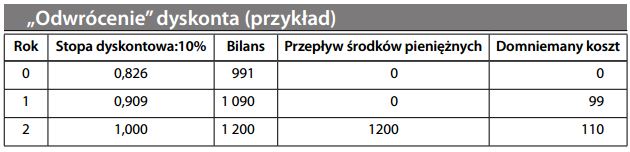

Uznanie niezrealizowanego kosztu wynikającego z przyrostu w czasie wartości bieżącej netto zdyskontowanej kwoty zobowiązania. Międzynarodowe standardy rachunkowości wymagają, by zobowiązanie bezodsetkowe było wnoszone do bilansu według jego wartości zdyskontowanej (tj. pomniejszonej o rzeczywisty, przyszły odpływ środków pieniężnych). Wartość bieżąca netto zobowiązania będzie więc wzrastać z upływem czasu, w miarę zbliżania się terminu płatności. W tym czasie każdy okresowy wzrost jest ujmowany jako koszt domniemany, równy kosztom odsetkowym. Na przykład, dany podmiot może mieć nierozstrzygnięty spór sądowy. Z ekspertyzy prawnej wynika, że należy spodziewać się poniesienia kosztu 1200 USD w ciągu dwóch lat. W tej sytuacji na potrzeby przyszłych zobowiązań tworzy się rezerwę na bazie dyskontowej (powiedzmy, 10% rocznie, co odzwierciedla wartość pieniądza w czasie). Początkowa rezerwa na chwilę bieżącą (tj. w momencie 0) będzie więc wynosić 991 USD, co jest obecną wartością 1200 USD zdyskontowaną według stopy 10% za okres 2 lat. Na koniec pierwszego roku rezerwa wzrośnie do 1090 USD, gdyż przyszły wydatek środków pieniężnych został zdyskontowany za okres jednego roku, a nie dwóch. Wzrost o 99 USD należy w sprawozdaniu finansowym uznać za koszt finansowania zewnętrznego. Analogicznie, w drugim roku rezerwa wzrośnie o 110 USD, tak by wyrównać kwotę, i również będzie traktowana jak koszt. Efekt netto jest taki, że przykładowy podmiot przedstawił zmiany wartości bieżącej netto jako koszt domniemany.