Opcje to pochodne instrumenty finansowe dające prawo zakupu lub sprzedaży danego aktywa bazowego po ustalonej cenie i ustalonym czasie. Wartość opcji jest oparta przede wszystkim na cenie aktywa bazowego, czasie wykonania opcji i zmienności ceny. Sprzedający opcje ma obowiązek sprzedać lub kupić instrument bazowy, jeżeli nabywca opcji skorzysta z tego prawa.

1. Rodzaje Opcji:

- koszykowa

- azjatycka

- barierowa

- europejska

- amerykańska

- binarna

- walutowa

- quanto

- wymiany

- opcja terminowa

- o opuźnionym starcie

2. Strategie opcyjne

- główne pozycje

- strategia delta neutralna

- spread byka

- spread niedźwiedzia

- spread motyla

- strategia stelaża

- strategia strangle

- strategia strip oraz strap

Informacje o instrumencie finansowym

Opis instrumentu Opcja to papier wartościowy, dający jego posiadaczowi prawo do kupna (opcja kupna) lub do sprzedaży (opcja sprzedaży) określonej ilości aktywów bazowych (akcji, indeksów akcji, etc.), po określonej cenie, w ustalonym terminie lub przedziale czasu w przyszłości. Wystawca opcji ma obowiązek zrealizować ww. prawo posiadacza opcji na jego żądanie, w zamian otrzymując od posiadacza opcji w dniu jej wystawienia uzgodnioną cenę, zwaną premią. Opcje notowane na rynku regulowanym są zwykle rozliczane bez fizycznej dostawy aktywów bazowych. Bardziej szczegółowy opis opcji można między innymi znaleźć na stronie internetowej GPW: www.gpw.pl.

- Złożoność Wysoka

- Warianty instrumentu Ze względu na rynek obrotu: opcje notowane na rynku regulowanym, opcje wystawiane na rynku międzybankowym. Ze względu na aktywa bazowe: opcje na akcje, opcje na waluty, opcje na towary, opcje na stopę procentową, etc. Ze względu na prawa posiadacza: opcje kupna, opcje sprzedaży, opcje amerykańskie, opcje europejskie, opcje azjatyckie, etc.

- Dokumenty informacyjne W przypadku opcji notowanych na rynku regulowanym organizator tego rynku powinien udostępniać dokumenty określające „standard” kontraktów opcyjnych oraz „warunki emisji i obrotu”. Dla opcji notowanych na Giełdzie Papierów Wartościowych w Warszawie „standard” oraz „warunki emisji i obrotu” dostępne są na stronie internetowej GPW: www.gpw.pl.

- Profil zysków i strat Instrument opcyjny

- Rynek obrotu Obrót opcjami może odbywać się na rynku regulowanym.

- Depozyt zabezpieczający W przypadku opcji notowanych na rynku regulowanym posiadacz opcji płaci jedynie premię w dniu nabycia opcji. Wystawa opcji obowiązany jest natomiast utrzymywać oraz w razie potrzeby uzupełniać na rachunku w domu maklerskim odpowiedni depozyt zabezpie-czający. Szczegółowe warunki dotyczące obowiązku utrzymywania depozytu zabezpiecza-jącego określają indywidualnie poszczególne domy maklerskie na podstawie ogólnych unormowań izby rozliczeniowej (w Polsce Krajowy Depozyt Papierów Wartościowych).

- Opis składników Instrument prosty

- Gwarancje Brak. Niemniej zobowiązania jednostek samorządu terytorialnego w wypadku ich bankructwa są zgodnie z polskim prawem przejmowane przez inne jednostki samorządu terytorialnego.

- Dźwignia finansowa Wysoka – względna (procentowa) zmiana wartości opcji może wielokrotnie przewyższać względną zmianę wartości jej instrumentu bazowego. Kierunek zmiany wartości dla opcji kupna jest zgodny z kierunkiem zmiany wartości jej instrumentu bazowego, a dla opcji sprzedaży przeciwny do zmiany wartości instrumentu bazowego.

- Zmienność ceny Wysoka

- Ryzyko płynności Średnie / wysokie – zależnie od rynku obrotu oraz od kształtowania się popytu i podaży na poszczególne opcje.

- Ryzyko stopy procentowej Niskie / średnie / wysokie – zależnie od instrumentów bazowych opcji

- Ryzyko kredytowe Niskie

Rodzaje Opcji

Opcja koszykowa

Opcja koszykowa – jeden z rodzajów opcji egzotycznych, służy zabezpieczeniu zmian ceny całego koszyka walorów (np. koszyka akcji, obligacji, czy walut). Opcja koszykowa generuje dochód uzależniony od kształtowania się cen składników całego portfela instrumentów bazowych. Opcje koszykowe są tworzone zgodnie z zamówieniem klienta i zwykle są mniej kosztowne niż portfel złożony z pojedynczych opcji standardowych.

Opcje azjatyckie

Należą do opcji uwarunkowanych bowiem zależą od trajektorii cen instrumentu bazowego (ang. path-depended options). Ich nazwa (azjatyckie) pochodzi od miejsca w którym pojawiły się po raz pierwszy, tj. Tokio. W zależności od tego jak kształtuje się cena instrumentu bazowego w czasie trwania życia opcji zależy czy opcja jest in-the-money czy też nie (czy przynosi dochód czy nie). Cechą wspólną opcji azjatyckich jest uśrednianie ceny spot instrumentu bazowego lub ceny wykonania w wybranym przedziale czasowym (niekoniecznie pokrywającym się z czasem trwania życia opcji). Ponieważ dochód z opcji azjatyckiej zależy od wartości średniej w określonym przedziale czasowym, to zmienność ma znacznie mniejszy wpływ na cenę tej opcji. Uśrednienie zarówno zmniejsza amplitudę zmian ceny instrumentu bazowego jak również niweluje ryzyko gwałtownych zmian ceny (zwłaszcza pod koniec trwania życia opcji), dlatego płacona premia za tą opcje jest niższa niż dla opcji standardowej (im dłuższy okres uśredniania, tym niższa premia).

Opcje azjatyckie można podzielić:

– ze względu na sposoby obliczenia wartości średniej:

- geometryczne

- arytmetyczne

– ze względu na okres monitorowania ceny instrumentu bazowego:

- pełna – okres monitorowania pokrywa się z okresem życia opcji

- częściowa – okres monitorowania krótszy od okresu życia

– ze względu na częstotliwość obserwacji ceny instrumentu bazowego:

- ciągła – średnia obliczana na podstawie wszystkich cen instrumentu bazowego

- dyskretna – obserwacja w wybranych momentach

-ze względu na to, jaki element funkcji wypłaty zamieniamy na wartość średnią:

- o średniej cenie (ang. average rate options) – uśrednianie względem ceny spot instrumentu bazowego

- o średnim kursie opcyjnym (ang. average strike options) – uśrednianie względem ceny wykonania

Zastosowanie:

- zabezpieczenie przed manipulacją kursów przez drugą stronę transakcji opcyjnej

- zabezpieczenie ryzyka występującego w przypadku serii przepływów następujących w różnych momentach w przyszłości.

Opcja barierowa

Wykonanie tego rodzaju opcji zależy od tego czy dany instrument bazowy na jakim się opiera, osiągnie pewien z góry ustalony poziom czy nie. W zależności od typu opcji, po osiągnięciu danego poziomu (bariery) przez cenę instrumenty bazowego, opcja może ulec aktywacji bądź dezaktywacji. Poziom bariery jest ustalany z góry, w momencie zawierania kontraktu opcyjnego i może być określona zarówno powyżej jak i poniżej ceny instrumentu bazowego, a sama opcja być typu call oraz put. Ten rodzaj opcji egzotycznych jest tańszy od swojego odpowiednika w standardowych opcjach bowiem z punku widzenia wystawcy, teoretycznie istnieje mniejsze prawdopodobieństwo wykonania opcji barierowej (instrument bazowy musi osiągnąć pewien ustalony poziom). Profil wypłaty dla opcji barierowej jest identyczny jak dla opcji waniliowych o ile bariera wyjścia nie została osiągnięta lub bariera wejścia została osiągnięta. Jeżeli jednak bariera wyjścia dla opcji zostanie osiągnięta to przestaję ona istnieć, zaś kupujący traci wpłaconą za nią premię. Warto zauważyć, że w przypadku opcji call bariera ustawiona poniżej ceny wykonania oraz powyżej dla opcji put, cena płacona za opcje będzie identyczna jak w przypadku opcji standardowych.

Opcja europejska

Jest to opcja którą można zrealizować tylko w jednym, z góry określonym terminie (tj. w terminie wygaśnięcia opcji – ang. maturity).

Na giełdzie papierów wartościowych wprowadzono standard w oznaczeniu opcji – OXYZkrccc, gdzie:

- O – rodzaj instrumentu (np. Opcja)

- XYZ – kod określający nazwę instrumentu bazowego (np. W20 –Wig20),

- k – kod określający typ i miesiąc wygaśnięcia opcji ( w Polsce opcje wygasają w trzeci piątek poniższych miesięcy)

| opcja kupna | opcja sprzedaży | |

| Marzec | C | O |

| Czerwiec | F | R |

| Wrzesień | I | U |

| Grudzień | L | X |

- r – ostatnia cyfra roku wygaśnięcia, (np. 2 oznacza 2012

- ccc – oznaczenie kursu wykonania. (np. 230 oznacza 2300 pkt na wig20)

Przykład notowania opcji: OW20I2275 oznacza:

- O – opcje

- W20 – wystawioną na indeks Wig20

- I – opcja kupna wygasająca we wrześniu (3 piątek września)

- 2 – 2012 roku

- 275 – gdzie cena wykonania wynosi 2750 pkt

Reasumując, powyższa opcja przyniesie dochód jeżeli w dniu wygaśnięcia (21.09.2012) wig20 będzie na poziome wyższym niż 2750pkt. Na dzień dzisiejszy (9.08.2012) wig20 jest na poziomie 2315 pkt zaś cena opcji wynosi 0,15 pkt czyli 1,5zł (mało realna jest realizacja opcji w strefie zysku)

Opcje europejskie są powszechnie wykorzystywane przy oferowaniu produktów strukturyzowanych przez banki (np. BZ WBK czy PKO) ponieważ produkty te mają określoną datę końcową – datę wygaśnięcia opcji.

Opcja amerykańska

Jest to opcja która może zostać zrealizowana w dowolnej chwili przed upływem określonego terminu zwanego terminem wygaśnięcia. Amerykańską opcję sprzedaży powinno się realizować gdy jej wykonanie daje zysk większy od wartości wewnętrznej tej opcji w danym momencie. Zazwyczaj cena opcji jest powyżej wartości wewnętrznej co jest równoznaczne z posiadaniem wartości czasowej. Jest ona pochodną możliwości zmiany ceny instrumentu bazowego w czasie, tj. do dnia wygaśnięcia opcji. Wartość czasowa opcji jest większa dla dłuższego okresu jej życia co jest efektem większej możliwości osiągnięcia przez nią wartości wewnętrznej. Analogicznie, wraz ze zbliżeniem się do dnia zapadalności opcji, jej wartość czasowa maleje, by w momencie wygaśnięcia osiągnąć wartość równą zero (w tedy wartość wewnętrzna decyduje o opłacalności opcji).

Opcje binarne

Podobnie jak opcje azjatyckie i barierowe, opcje binarne są najbardziej popularnymi opcjami egzotycznymi. Opcje binarną charakteryzuje stała wielkość dochodu po spełnieniu warunku wypłaty (przekroczenie kursu wykonania). Nie ma znaczenia, o ile kurs w dniu wygaśnięcia będzie wyższy od ceny wykonania. Liczy się tylko to, aby kurs aktywa bazowego przekroczył ten poziom. Tak jak inne rodzaje opcji, opcje binarne dzielimy na typu europejskiego i amerykańskiego. Opcje binarne europejskie rozliczane są więc jedynie w dniu wygaśnięcia opcji (nie uwzględnia się to co się działo z kursem aktywu bazowego podczas trwania życia opcji). W amerykańskiej odmianie tej opcji, wystarczy aby w dowolnej chwili kurs aktywu bazowego spełnił warunek wypłaty. Okres monitoringu relacji kursu aktywu bazowego do ceny wykonania opcji można dowolnie ustalić, np. na okres ostatnich 2 tygodni życia opcji barierowej. Jeżeli chodzi o funkcje wypłaty to jest ona zerojedynkowa. Oznacza to, że, inwestor otrzymuje określony dochód lub ponosi stratę w wysokości zapłaconej premii za opcje.

Zastosowanie:

-W produktach strukturyzowanych, które charakteryzują się przewidywalnym i dokładnie określonym wynikiem końcowym inwestycji.

Opcja walutowa

Opcja walutowa wystawiana jest na wybraną walutę zagraniczną. Polega na możliwości zakupu w przyszłości określonej ilości waluty obcej po z góry ustalonej cenie wyrażonej w walucie krajowej. Należy dodać, że zarówno cena wykonania, jak i cena waluty (instrumentu bazowego) w momencie wyceny, są wyrażone w walucie krajowej. Przy wycenie uwzględnia się różnice stóp wolnych od ryzyka dla obu walut (stopy wolne od ryzyka dla Polski i UE mają inne wartości). Opcja walutowa stanowi atrakcyjną alternatywę kontraktów futures i forward które są najpopularniejszą formą zabezpieczania się przed ryzykiem kursowym. O ile w kontraktach nie ponosimy kosztów nominalnych na rzecz alternatywnych ( gdy kurs spot stał się atrakcyjniejszy w dniu wygaśnięcia niż zakontraktowany), to w opcji walutowej płacimy pewną premię za możliwość dostosowania wypłaty do korzystniejszych dla nas warunków.

Opcja Quanto

Opcje typu quanto umożliwiają ekspozycje na zagraniczne rynki bez ponoszenia ryzyka kursowego. Innymi słowy można nabyć opcje na miedź na londyńskiej giełdzie towarowej (waluta –USD) wyrażoną w złotówkach (przeliczona po ustalonym kursie wymiany). Gdy w ciągu życia opcji, miedź notowana na LME zdrożeje o 15% zaś kurs USDPLN spadnie o 10% to nabywca opcji otrzymuje wypłatę od 15% wzrostu wartości miedzi (w złotówkach). Alternatywą tego typu opcji jest zabezpieczenie przed ryzykiem walutowym opcją walutową lub kontraktem forward, jednak należy pamiętać, iż wypłata z opcji na miedź jest warunkowa. To znaczy, że w momencie niekorzystnej zmiany kursu miedzi, nabywca opcji wciąż posiada aktywną opcje walutową/kontrakt który jest bez pokrycia. Koszt nabycia opcji quanto jest zawsze niższy od łącznych kosztów poniesionych na zabezpieczenie dwóch instrumentów bazowych osobno.

Zalety

- Niższa cena w stosunku do kombinacji opcji walutowych i akcyjnych

- Możliwość odsprzedaży / odkupu kontraktu w trakcie trwania umowy opcji

- Możliwość wykorzystania w strategiach porcyjnych

- Możliwość spekulacji na rynkach zagranicznych bez ponoszenia ryzyka walutowego

- Możliwość doboru instrumentu, dostosowanego do indywidualnych preferencji inwestora

Wady

- Niewielka ilość podmiotów oferujących produkt

- Instrument kosztowy, konieczność zapłacenia premii

Opcja wymiany

Opcje wymiany pozwalają posiadaczowi na zamianę jednego instrumentu na drugi w dniu zapadalności opcji. Opcje wymiany znajdują zastosowanie gdy korporacja oferuje przejmowanej przez nią firmie własne akcje w zamian za jej akcje. Właściciel przejmowanej spółki otrzymuje wtedy opcję wymiany swoich akcji na akcje korporacji przejmującej. Innym przykładem może być działanie funduszu inwestycyjnego, który nabywa opcję wymiany, gdy chce utrzymywać jedną z dwóch wybranych akcji, ale nie wie którą. Taka opcja pozwala mu wtedy utrzymywać tylko 1 opcję i ewentualnie zmieniać ją na drugą, w zależności od relacji ich cen w okresie trwania opcji. Dodatkowo, opcje wymiany występują na rynku obligacji.

Opcja terminowa

Jest to opcja na kontrakt terminowy. Wykonanie opcji kupna na kontrakt futures oznacza zajęcie długiej pozycji w kontrakcie z ceną wykonania równą rynkowej cenie futures. Różnica pomiędzy ceną futures a ceną wykonania opcji jest natychmiast uwzględniana na rachunku inwestora.

Opcja o opóźnionym starcie

Jest to opcja o opóźnionym starcie i należy do grupy opcji elastycznych. Idea tej opcji polega na ustaleniu ceny wykonania nie na początku transakcji ale w określonym czasie podczas trwania życia opcji. W zależności kiedy ten moment będzie miał miejsce, cena opcji może znacząco się różni. Liczba dni, przez które opcja jest nieaktywna (od początku transakcji do momentu w którym ustalana jest cena wykonania) wpływa odwrotnie proporcjonalnie na jej cenę – im później ustala się cenę wykonania tym opcja jest tańsza. Swoje zastosowanie ta opcja znalazła na rynku stopy procentowej w postaci instrumentów typu cap czy floor o krótszym okresie życia ze względu na to, iż stanowią tańsze źródło hedgingu i spekulacji w stosunku do instrumentów o klasycznych parametrach. Jednakże można z powodzeniem je stosować na rynku walutowym, akcji czy surowców.

Strategie opcyjne

Główne pozycje na rynku opcji

Istnieją cztery główne pozycje, jakie można zająć posługując się opcjami. Ich kombinacje wykorzystuje się do budowy strategii o różnych profilach wypłaty, które zostaną przybliżone w dalszej części pracy.

- Pozycja długa w opcji kupna (long call)

- Pozycja krótka w opcji kupna (short call)

- Pozycja długa w opcji sprzedaży (long put)

- Pozycja krótka w opcji sprzedaży (short put)

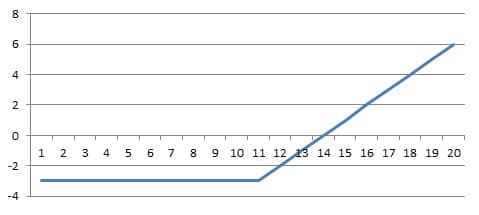

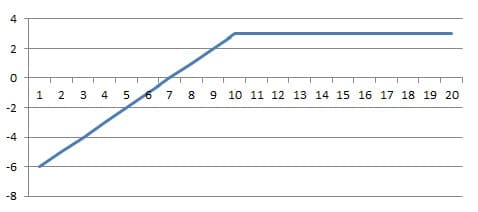

Pozycja długa w opcji kupna (long call)

Jeżeli wartość instrumentu bazowego w terminie zapadalności opcji wyniesie 11 (at-the-money) lub mniej (out-of-the money), nabywcy nie będzie się opłacało ją wykonać (strata wynosząca -3, inaczej premia opcji) ponieważ możliwy staje się zakup instrumentu bazowego, na jaki opiewa na rynku kasowym po cenie korzystniejszej. Profil wypłaty tej opcji zaprezentowany jest na poniższym wykresie.

Jeżeli cena instrumentu bazowego ukształtuje się w przedziale (11-14) to nabywca jest skłonny ją wykonać bowiem w ten sposób ogranicza swoją stratę. Od wystawcy otrzymuje określoną ilość instrumentu bazowego po cenie 11 którą może natychmiast sprzedać po cenie np. 13 (ograniczając stratę ze względu na koszt opcji do -1). Jeżeli cena instrumentu bazowego w dniu wygaśnięcia osiągnie poziom powyżej 14 (ang. „Break-Even-Point”) to opcja będzie in-the-money, to nabywca osiąga zysk na opcji określony, jako różnica pomiędzy ceną kasową instrumentu bazowego a kursem wykonania przy uwzględnieniu kosztu wynikającego z nabycia opcji.

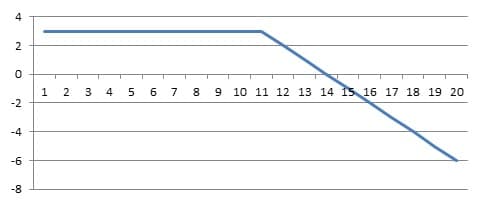

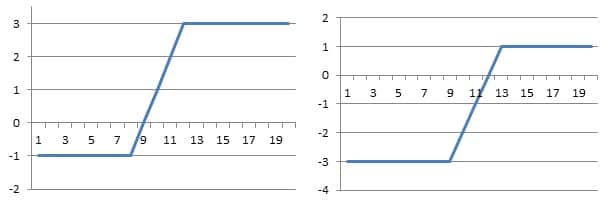

Pozycja krótka w opcji kupna (Short call)

Każdą opcje można kupić lub wystawić, w przypadku tej pierwszej możliwości płacimy premię za nią, w drugim otrzymujemy ją z góry. Wystawca opcji kupna ma przeciwne oczekiwania do zachowania rynku, dlatego jego pozycja opcyjna również jest przeciwstawna w stosunku do nabywcy. Ze względu na asymetryczność tego instrumentu finansowego, wystawca opcji nie posiada prawa wyboru. Innymi słowy na żądanie nabywcy, wystawca musi dostarczyć określoną ilość instrumentu bazowego po cenie wykonania opcji (lub różnicę między kursem kasowym a ceną wykonania). Profil wypłaty dla tej pozycji zaprezentowany jest poniżej.

Można zauważyć, że profil wypłaty wystawcy opcji kupna jest odbiciem (względem osi x) profilu dla nabywcy ( przy takich samych parametrach obu opcji). Oznacza to, że zysk dla jednej ze stron stanowi stratę dla drugiej.

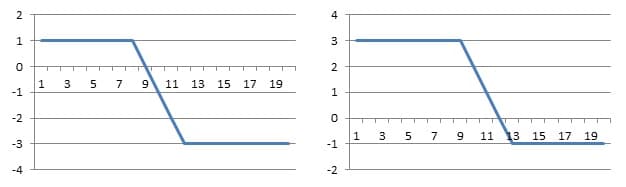

Pozycja długa opcji sprzedaży (long put)

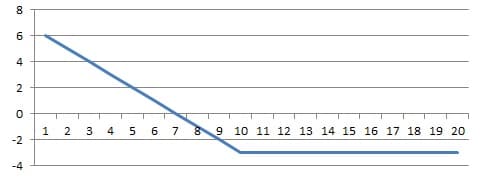

Nabywca tej opcji ma prawo do sprzedaży określonego instrumentu bazowego po uzgodnionej cenie wykonania w określonym momencie przyszłości. Tak jak w przypadku długiej pozycji w opcji kupna tak i tu, maksymalne straty ograniczone są do premii jaką musi zapłacić nabywca za opcję.

W przypadku tej pozycji, nabywcy nie opłaca się realizować opcji jeżeli cena instrumentu bazowego w dniu wygaśnięcia będzie większa niż 10. W przedziale 7-10 nabywca ograniczy stratę powstałą w wyniku opłaty za opcje, zaś poniżej wartości 7 (Break-Even-Point) nabywca opcji, realizuje zysk większy niż premia opcyjna.

Pozycja krótka opcji sprzedaży (short put)

Dla wystawcy opcji sprzedaży, maksymalna strata jest nieograniczona, zaś maksymalny zysk jest z góry określony poprzez premię płaconą przez nabywcę. Tak jak w przypadku pozycji krótkiej opcji kupna, tak i w tym wypadku ze względu na asymetryczność instrumentu finansowego, wystawca opcji nie posiada prawa wyboru. Innymi słowy na żądanie nabywcy, wystawca musi dostarczyć określoną ilość instrumentu bazowego po cenie wykonania opcji (lub różnicę między ceną wykonania a kursem kasowym). Profil wypłaty dla tej pozycji zaprezentowany jest poniżej.

Ze względu na szeroki wachlarz możliwości wykorzystania opcji, inwestor jest zainteresowany ich wykorzystywaniem w celach zabezpieczających, spekulacyjnych lub arbitrażowych. W przypadku funkcji zabezpieczających, opcje wykorzystuje się w sposób przeciwstawny ( długa pozycja w akcjach krótka w opcjach i odwrotnie) co nazywane jest jako hedging. Spekulacja w opcjach wykorzystywana jest odnośnie oczekiwań kształtowania się przyszłej wartości instrumentu bazowego oraz jego zmienności. Jeżeli zaś obserwowana jest nieefektywność rynku w wycenie opcji, to można ją wykorzystać do zysku bez ponoszenia ryzyka.

Strategia delta neutralna

Delta – jeden z współczynników greckich który mierzy wpływ zmiany ceny instrumentu bazowego na cenę opcji.

Strategia polegająca na posiadaniu kilku opcji dla których delta jest w przybliżeniu zerowa (wypłata z portfela opcji jest niezależna od ruchów na instrumencie bzowym). Aby zapewnić zerową deltę w portfelu należy modyfikować jego skład, jednak ze względu na częstotliwość potrzebnych zmian (koszty transakcyjne + środki na kolejne opcje) dokonuje się aktualizacji pozycji okresowo lub przy wyraźnej zmianie poziomu współczynnika. Zarządzanie portfelem w celu zerowania współczynnika delta określone jest jako delta hedging.

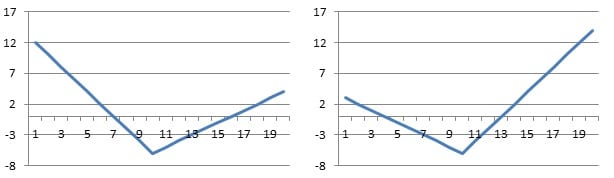

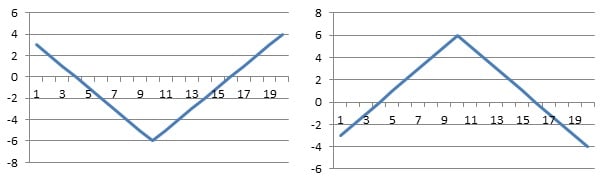

Spread byka

Polega on na nabyciu opcji kupna o określonej cenie wykonania wraz z pozycją krótką tej opcji na ten sam instrument bazowy przy wyższej cenie wykonania. Warto zaznaczyć, iż termin ich wykonania jest identyczny. Wariacją tej strategii jest również kupno opcji sprzedaży o niskiej cenie wykonania oraz zajęcie pozycji krótkiej opcji sprzedaży z wyższą ceną wykonania od poprzedniej opcji. Oba warianty przedstawione są na wykresach poniżej:

Dochód spekulanta stosującego tego typu strategię uzależniony jest od wzrostu instrumentu bazowego na jakim jest ta strategia oparta, przy czym oczekiwany jest umiarkowany wzrost. W przypadku oczekiwanych silnych ruchów cenowych do góry, odpowiedniejszą pozycją byłoby zajęcie zwykłej długiej pozycji w opcji kupna. Strategię tą można określić jako podwójnie ubezpieczoną, bowiem premia płacona za opcje kupna z niższym kursem wykonania, będzie zmniejszona premią otrzymaną w wyniku wystawienia opcji tego samego typu. Innym słowy możliwa maksymalna strata zmniejsza się. Z drugiej strony, wystawiając opcję narażamy się na nieograniczoną stratę co w połączeniu z nieograniczonym zyskiem z pozycji długiej oznacza z równanie się potencjalnych przepływów, a w konsekwencji ograniczenie maksymalnego zysku.

Spread niedźwiedzia

Polega on na zakupie opcji sprzedaży o wysokiej cenie wykonania oraz wystawieniu opcji tego typu o kursie wykonania niższym niż poprzednia. Najlepszym momentem zastosowana strategii jest gdy inwestor oczekuje małego spadku. Jeżeli oczekuje się dużego spadku, lepiej zastosować długa pozycję w opcji sprzedaży. Warto podkreślić, że istnieje wariant tej strategii przy wykorzystaniu opcji kupna. Oba warianty przedstawione są na poniższych wykresach.

Podobnie jak w przypadku strategii opartej na spreadzie byka tak i tutaj możemy mówić o podwójnym ubezpieczeniu. Z jednej strony maksymalna strata zostaje ograniczona dzięki premii otrzymanej za wystawienie opcji, z drugiej nieograniczony zysk zostaje zniwelowany przeciwną strategią.

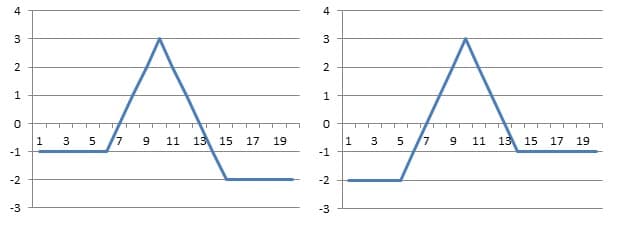

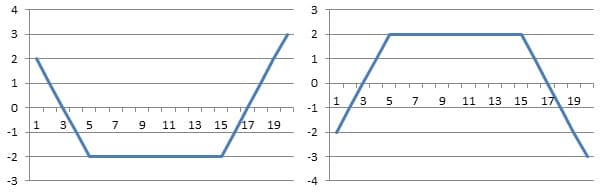

Spread motyla

Strategia tego typu kolejny raz ma za zadanie minimalizować ryzyko, na które narażony jest inwestor. Strategia ta polega na otwarciu pozycji w opcjach kupna o trzech różnych cenach wykonania oraz generuje przychód gdy cena instrumentu bazowego w dniu wygaśnięcia strategii oscyluje na zbliżonym poziomie co w momencie nabycia. Z tego powodu zaleca się aby wykorzystywać tą strategię tylko podczas oczekiwanego trendu horyzontalnego na instrumencie bazowym. Tak jak w poprzednich strategiach, tak i w przypadku spreadu motyla, można ją zbudować z opcji sprzedaży. W tym celu należy nabyć dwie opcje put o względnie niskiej oraz wysokiej cenie wykonania, a także wystawić dwie opcje sprzedaży o średniej cenie wykonania (względem dwóch poprzednich opcji). Warto podkreślić, że wykorzystując opcje europejskie w budowaniu tej strategii, otrzymamy taki sam profil wypłaty ( w strefie zysku) niezależnie od tego czy użyjemy opcji kupna czy sprzedaży. Profil wypłaty dla strategii spreadu motyla opartego na opcja kupna i sprzedaży prezentują zamieszczone poniżej wykresy.

Strategia stelaża

Strategie te pozwalają na budowanie profilu wypłaty którego wynik nie zależy od kierunku zmian ceny instrumentu bazowego lecz od jego zmienności. Długi stelaż (ang.Long Straddle) pozwala osiągać zyski w sytuacji, gdy oczekujemy znacznej zmienności na instrumencie bazowym, (która przełoży się na znaczny wzrost lub spadek notowań). Pozycja ta polega na zakupie opcji kupna i sprzedaży o tej samej cenie wykonania oraz czasie wygaśnięcia. Wadą strategii jest znaczący koszt, który związany jest z wartością premii dla obu opcji. Największą zaletą jest możliwość osiągnięcia nieograniczonego zysku nie zależnie od kierunku zmian instrumentu bazowego. Poniżej przedstawiony został profil wypłaty dla długiej pozycji w stelażu.

Pozycją odwrotną od zaproponowanej powyżej jest pozycja krótka w stelażu (ang. Short Straddle). W ten sposób, inwestor osiąga zyski w sytuacji, gdy oczekiwany jest trend horyzontalny oraz mała zmienność na instrumencie bazowym. Strategia ta polega na wystawieniu zarówno opcji sprzedaży jak i kupna o tej samej cenie wykonania oraz dacie zapadalności. W przeciwieństwie do poprzedniej strategii, pozycja krótka nie wymaga początkowych nakładów finansowych. Maksymalnym zysk, ograniczony jest wartością premii, jakie wystawca otrzyma za opcje kupna i sprzedaży, zaś straty są nieograniczone (niezależnie od wzrostu lub spadku instrumentu bazowego).

Strategia strangle

Alternatywną do zaprezentowanych wcześniej strategii jest pozycja strangle, która ogranicza maksymalną stratę dla pozycji long oraz zysk dla pozycji short. Pozycja long strangle polega na zakupie opcji sprzedaży oraz kupna o jednakowych datach zapadalności, lecz w przeciwieństwie do stelaża, o odmiennych cenach wykonania. Tak jak dla pozycji long Straddle tak i w Stangle, inwestor osiągnie zysk w wyniku dużych zmian na rynku niezależnie od ich kierunku. Zmiana musi być większa niż w przypadku strategii stelaża, bowiem punkty Break-Even-Point znajdują się dalej od kursu kasowego instrumenty bazowego (co wynika bezpośrednio z innych cen wykonania). Poniżej zaprezentowano profil wypłaty dla pozycji długiej strategii stangle.

Pozycja krótka w strategii strangle polega na wystawieni opcji kupna oraz sprzedaży na ten sam dzień zapadalności, lecz z odmiennymi cenami wykonania (największa różnica w stosunku do strategii stelaża). Inwestor osiągnie zysk, jeżeli rynek będzie podążał w trendzie horyzontalnym, przy czym (w odniesieniu do stelaża) maksymalny zysk jest mniejszy, lecz jednocześnie dopuszcza większe wahania instrumentu bazowego by strategii wciąż była w strefie zysku.

Strategia strip oraz strap

Kolejne dwie strategie posiadają podobne profile wypłaty, dlatego przedstawione zostaną razem. Long strip polega na zakupie jednej opcji kupna oraz dwóch opcji sprzedaży o tej samej cenie wykonania i dacie zapadalności. Pozycja długa strap z kolei polega na zakupie dwóch opcji kupna i jednej sprzedaży również o tej samej cenie wykonania i terminie wygaśnięcia. Powodem, dla którego inwestor byłby skłonny zająć pozycje w stip lub w strap zamiast stelaża jest jego przekonania o asymetrii prawdopodobieństwa wzrostu oraz spadku. Innymi słowy, inwestor oczekujący dużej zmienności na instrumencie bazowym oraz prawdopodobnego spadku cen instrumentu bazowego wykorzysta strategie strip, jeżeli zaś oczekuje większego prawdopodobieństwa wzrostów to strap. Obie strategie w pozycji długiej zaprezentowane są poniżej.