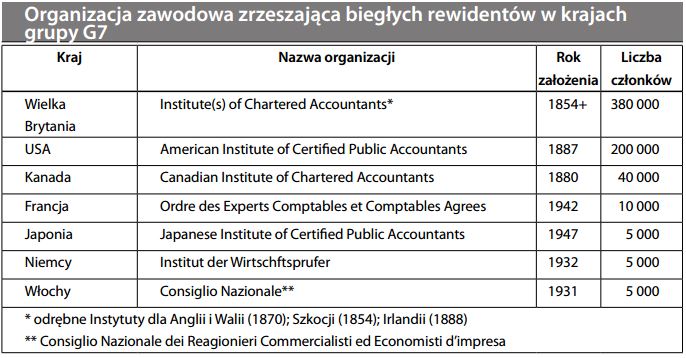

Organizacja zawodowa zrzeszająca biegłych rewidentów

Zorganizowane zrzeszenie biegłych rewidentów w danym kraju, wymagające od swoich członków wysokich standardów profesjonalnych umiejętności i przestrzegania etyki zawodowej. Zrzeszenie takie zwykle jako jedyne może peł- nić funkcję eksperta (biegłego) w kwestiach rachunkowości. Zgodnie z prawem, badanie sprawozdań finansowych zazwyczaj może być przeprowadzane wyłącznie przez zrzeszonych biegłych rewidentów. Z perspektywy historycznej i biorąc pod uwagę liczbę rewidentów przypadających na jednego mieszkańca, najwięcej entuzjazmu dla tego zawodu przejawia Wielka Brytania. W połączeniu z krajami Brytyjskiej Wspólnoty Narodów i gospodarką Stanów Zjednoczonych (które są największym rynkiem kapitałowym na świecie), dało to początek anglosaskiej tradycji księgowej, w której standardy rachunkowo- ści obowiązujące w poszczególnych krajach ustanawiają przedstawiciele zawodu biegłego rewidenta. Inne kraje (jak np. Niemcy) również posiadają ekspertów od rachunkowości podatkowej oraz wykwalifikowanych księgowych (którym nie wolno prowadzić publicznej praktyki). Na przykład przyjrzyjmy się zrzeszeniom zawodowych biegłych rewidentów w krajach uprzemysłowionych grupy G7:

Przedstawiciele zawodu biegłego rewidenta cieszą się przywilejem wyłączności na świadczenie usług wymaganych przez prawo. W zamian za to, mają obowiązek zachowania niezależności i narażeni są na procesy sądowe w przypadku nie zachowania nale- żytej staranności.