Płatności rozliczane w akcjach

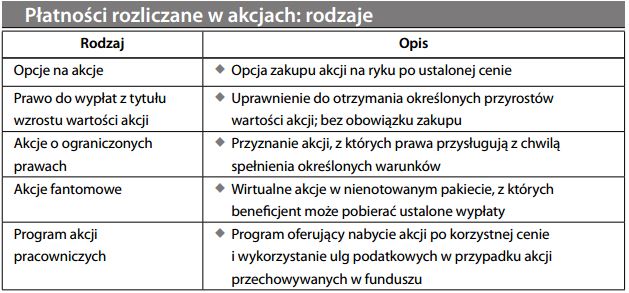

Każdy program wynagrodzenia polegający na przyznaniu pracownikom pewnego udziału w majątku spółki. Zwykle jest to wynagrodzenie dodatkowe obok wypłaty w gotówce (która jest ludziom niezbędna do utrzymania). Typowym powodem jego przyznania jest stworzenie dodatkowej zachęty do osiągania wyników. Inną przyczyną może być niedobór gotówki w firmie rozpoczynającej działalność, gdzie w duchu przedsiębiorczości kluczowym pracownikom-założycielom oferuje się udziały zamiast gotówki. Płatności rozliczane w akcjach są bardziej nagrodą za wyjątkowe wyniki, niż zwykłą zapłatą za świadczenie pracy. Główną ich zaletą jest sprzyjanie zbieżności celów poprzez oferowanie pracownikom wymiernych udziałów w wynikach przedsiębiorstwa. Płatności rozliczane w akcjach mogą przybierać różne formy, choć w ostatecznym rozrachunku wszystkie wiążą się z udziałem w przyszłych korzyściach:

Wśród kierownictwa wyższego szczebla najbardziej popularne są opcje na akcje (forma ta jest rozpowszechniona zwłaszcza w USA). Z płatnościami rozliczanymi w akcjach wiążą się dwie kwestie. Pierwsza to zasadność umożliwiania osobom na wysokim szczeblu czerpania pokaźnych korzyści. Czy może to być bodźcem do manipulacji lub oszustwa? Czy jest to uczciwe? Czy zasłużone? Czy będzie wywoływać zazdrość? Po drugie, niezależnie od zalet tego rozwiązania, powstaje kwestia jak rozliczyć się wobec akcjonariuszy spółki z kosztów takich programów wynagrodzenia. Zob. opcje na akcje, rozliczanie w rachunkowości.