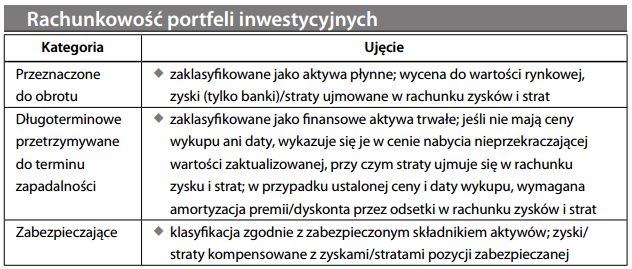

Portfel papierów wartościowych i instrumentów finansowych wykazywany jako składnik aktywów w bilansie. Portfel klasyfikowany jest w zależności od związanych z nim zamiarów, co wpływa na ujęcie księgowe.

W banku komercyjnym, wielkość i struktura portfela inwestycyjnego to decyzja z zakresu zarządzania aktywami i pasywami. Ze względu na wyższą rentowność portfeli kredytów i konieczność dopasowania charakterystyki aktywów do depozytów, ustala się limit dla portfela. Typowym uzasadnieniem posiadania portfela inwestycji przeznaczonych do obrotu jest zarządzanie płynnością.