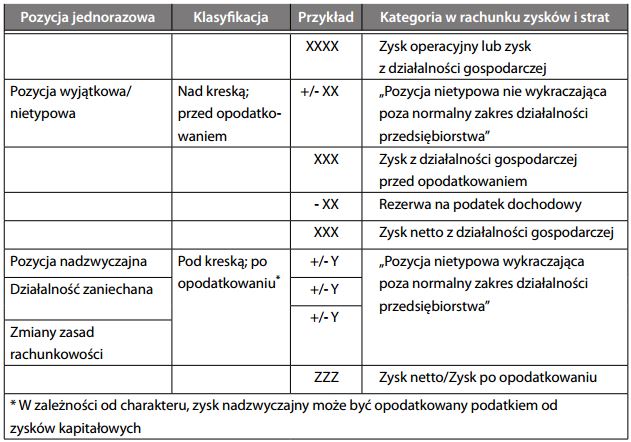

Pozycje jednorazowe

Zyski lub straty o charakterze przej- ściowym, co do których nie przewiduje się, że będą regularnie powtarzały się w przyszłości. W celu odróżnienia ich od faktycznych zdolności przedsiębiorstwa do osiągania zysków, pozycje jednorazowe wykazywane są w rachunku zysków i strat oddzielnie. W zależności od tego, jak zostaną sklasyfikowane, mogą zostać ujęte przed opodatkowaniem, jako część zysku z działalności kontynuowanej lub jako odrębna pozycja po opodatkowaniu.

Pozycje jednorazowe mogą, ale nie muszą być przykładami normalnego zakresu dzia- łalności przedsiębiorstwa. Choć stojący za tym tok rozumowania bywa czasem niejasny, pozycje jednorazowe, które „mogą się powtórzyć”, są zazwyczaj wykazywane jako część działalności gospodarczej pod nazwą pozycji „wyjątkowych” lub „nietypowych”. Takie ujęcie wskazuje, że na dłuższą metę stanowią one część „zysku podstawowego”, przy czym w danej chwili zasługują na szczególną uwagę. Oto kilka powszechnych przykładów jednorazowych pozycji nietypowych:

- koszty restrukturyzacji (tj. koszty likwidacji działalności i odprawy pracowników),

- odpisy związane z utratą wartości przez aktywa,

- zrealizowane zyski lub straty kapitałowe z tytułu sprzedaży środków trwałych, inwestycji lub części segmentu działalności

- zyski lub straty z tytułu odkupu zadłużenia,

- katastrofy,

- strajki pracownicze,

- straty wynikające z procesów sądowych.

*Zgodnie z obowiązującą w Polsce ustawą o rachunkowości, pozycje jednorazowe ujmowane są oddzielnie w rachunku zysków i strat jedynie, jeżeli powstają one poza zwykłą działalnością jednostki (zaliczane są wtedy do zysków lub strat nadzwyczajnych). W przypadku, gdy pozycje (zdarzenia) jednorazowe dotyczą zwykłej działalności jednostki, nie są one oddzielnie wykazywane w rachunku zysków i strat, lecz razem z innymi pozycjami zaliczane do: Przychodów (kosztów) działalności operacyjnej, Pozostałych przychodów (kosztów) operacyjnych lub Przychodów (kosztów) finansowych.

Pozycje pod kreską są powszechnie uznawane za przypadki pojedyncze. Nie uwzględnia się ich, przykładowo, przy kalkulacji zysku na jedną akcję i ogólnie przyjmuje się, że nie są brane pod uwagę przez analityków finansowych. Natomiast jednorazowe pozycje nietypowe są mniej jednoznaczne. Przede wszystkim, mogą one być uznane za powtarzające się i ujęte w kosztach lub w pozycji „pozostałe przychody”. Dowolność klasyfikacji często umożliwia zarządowi umieszczenie „dobrej nowiny” nad kreską, a „złej wieści” pod kreską. Często należy więc szczegółowo zbadać informację dodatkową oraz sprawozdanie zarządu, aby zorientować się, jaka jest faktyczna sytuacja. Ponadto, nie ma żadnych wyraźnych definicji odnoszących się do pozycji jednorazowych (pozycje określane jako „nietypowe” mogą być również uznane za „nadzwyczajne”). Ponieważ pozycje nietypowe mają tendencję do podważania wiarygodności zysku księgowego oraz jakości zysku jako wyznaczników przyszłych wyników przedsiębiorstwa, ich zasadność jest sprawą kontrowersyjną. Za ich uznaniem przemawia rzeczywistość finansowa, która pokazuje, że wiele zdarzeń mieszczących się w ramach „normalnego zakresu działalności” jest w istocie nieprzewidywalnych. Tym niemniej, przeciętnie, pozycje nietypowe często zawierają w sobie element powtarzalności. Co więcej, stosowanie zasady ostrożnej wyceny w sposób naturalny prowadzi do powstawania okresowych kosztów pomniejszających zysk (jeżeli jednak będzie ich zbyt wiele, inwestorzy mogą uznać, że przedsiębiorstwo „ma pecha” i zaczną mieć wątpliwości co do trwałości jego rentowności). Z kolei pozycje takie jak odpis zawyżony wzbudzają podejrzenia, że zarząd – zwłaszcza jeśli jest to zarząd nowy – pracuje nad stworzeniem sobie warunków do pokazania się później w korzystniejszym świetle (szczególnie jeżeli premie członków zarządu uzależnione są od wielkości zysku podstawowego). Fakt, że w ramach standardów rachunkowości istnieją możliwości manipulowania kwotą zysku według własnego uznania, prowadzić może do nadużyć w rodzaju zarządzania zyskiem. Być może kluczem do rozwiania wszelkich wątpliwości jest wyczerpujące ujawnianie informacji. W zależności od punktu widzenia, analitycy finansowi mogą – dla własnych potrzeb – przeprowadzić normalizację zysku księgowego.