Racjonalne podejmowanie decyzji

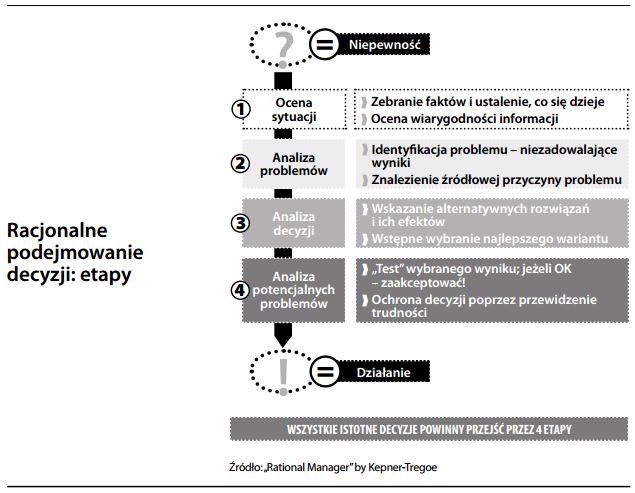

Prawie wszystkie logicznie podejmowane decyzje (za wyjątkiem przełomowych idei) można sprowadzić do czterech odrębnych etapów rozumowania (źródło: model racjonalnego menedżera według Kepner-Tregoe). Po pierwsze, musimy pozyskać fakty w celu ustalenia, co się dzieje („ocena sytuacji”); następnie, wyposażeni w odpowiednie informacje, identyfikujemy problem lub potencjalną możliwość („analiza problemu”); w kolejnym kroku szukamy rozwią- zania rozważając dostępne opcje („analiza decyzji”) i w końcu, zgodnie z powiedzeniem „pomyśl dwa razy, zanim coś zrobisz”, rozważamy przyszłe implikacje decyzji („analiza potencjalnych problemów”). Każdy z tych etapów wymaga świadomej dyscypliny – błędne decyzje są zwykle wynikiem pominięcia lub nienależytego przemyślenia któregoś z nich. Jeżeli informacje rachunkowe mają być przydatne, muszą służyć pomocą w podejmowaniu racjonalnych decyzji. Oto kilka sposobów, w jakie rachunkowość stara się spełnić to zadanie: sprawozdawczość finansowa i analiza wskaźników (ocena sytuacji); porównania z równorzędnymi przedsiębiorstwami, analiza porównawcza i analiza odchyleń (analiza problemu); analiza kosztów i korzyści i analiza progu rentowności(analiza decyzji) oraz prognozowanie (analiza potencjalnych problemów) – by wymienić tylko niektóre z nich.