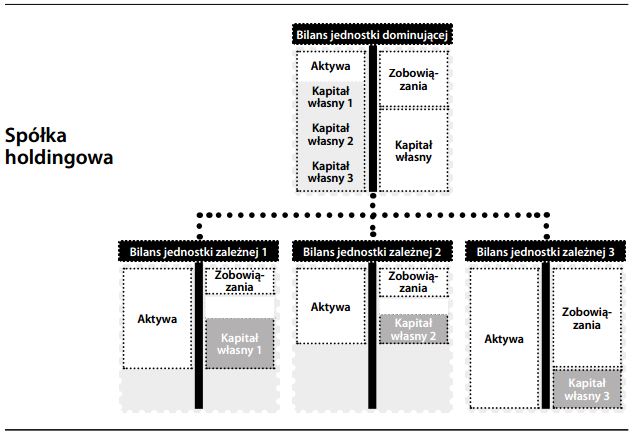

Spółka holdingowa

Przedsiębiorstwo (zwane jednostką dominującą), której aktywa składają się w głównej mierze z udziałów w innych spółkach (zwanych jednostkami zależnymi). Racją bytu spółek holdingowych jest dywersyfikacja: pojedyncza spółka może być właścicielem i prowadzić działalność w ramach różnych przedsiębiorstw. W myśl podstawowych zasad rachunkowości, wszystkie kontrolowane spółki muszą być konsolidowane, tak jak gdyby stanowiły jeden podmiot gospodarczy.

Z prawnego punktu widzenia, spółki te stanowią jednak odrębne podmioty prawne, ponieważ zgodnie z prawem gospodarczym, dostęp jednostki dominującej do środków finansowych jednostki zależnej może nastąpić wyłącznie poprzez wypłatę dywidendy lub udzielenie pożyczki; do żadnej jednak z wymienionych transakcji jednostka dominująca nie może jednostronnie jednostki zależnej zmusić. Udzielanie kredytów spółce holdingowej jest dość skomplikowane i nieco zwodnicze. Z pozoru kredytobiorca jest dużym, zdywersyfikowanym przedsiębiorstwem. Jednak w przypadku regresu wobec spółki holdingowej – o ile wierzyciel nie posiada poręczenia lub pewności, że któraś z jednostek zależnych zapewni mu wsparcie finansowe – jego dłużnik jest w istocie pojedynczą spółką. Wierzyciele spółki holdingowej mogą mieć dostęp do majątku jednostek zależnych tylko pod warunkiem wcześniejszego zaspokojenia roszczeń wierzycieli/kredytodawców tych spółek.