Średni ważony koszt wytworzenia zapasów

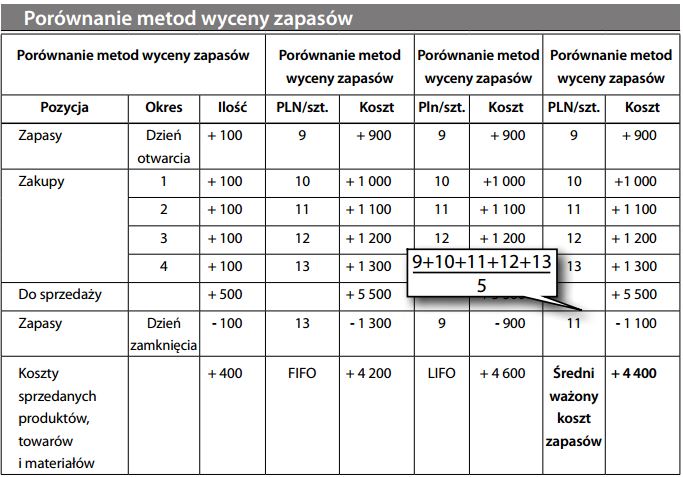

Metoda wyceny zapasów, przy zastosowaniu której wartości (koszty jednostkowe) zapasów na dzień zamknięcia są identyczne, jak wartości przyjęte w koszcie własnym sprzedaży. Jest to możliwe dzięki skalkulowaniu średniego ważonego kosztu zapasów (czyli pomnożeniu ich ilości przez cenę, a następnie uśrednieniu). Metoda ta nie odzwierciedla faktycznego sposobu ponoszenia kosztów, ponieważ większość przedsiębiorstw zazwyczaj najpierw wyprzedaje zapasy stare, zatrzymując zapasy „świeższe”. Odzwierciedla jednak fakt, że wchodzące w skład zapasów aktywa wymienne gromadzone są w jedną pulę. Średni ważony koszt zapasów stanowi pewien kompromis między konkurującymi ze sobą metodami FIFO i LIFO. Jeżeli ceny zapasów pozostawałyby stałe, każda z tych metod dałaby jednakowy wynik. Jednak w warunkach zmian cenowych wybór metody wyceny zapasów ma wpływ na przedstawione w sprawozdaniach wyniki finansowe. Aby lepiej ocenić koncepcję średniego ważonego kosztu zapasów, porównajmy ją z innymi metodami (dla uproszczenia przyjmując jednakową średnią ważoną dla każdego okresu):

Należy zwrócić uwagę, że przy zastosowaniu metody średniego ważonego kosztu wytworzenia zapasów, wartość przypadająca na jednostkę zapasu na dzień zamknięcia odpowiada wartościom jednostkowym przyjętym w koszcie sprzedanych produktów, towarów i materiałów. W porównaniu z LIFO i FIFO, metoda ta daje pośrednią wartość zapasów na dzień zamknięcia i pośrednią wartość kosztów sprzedanych produktów, towarów i materiałów. Można więc uznać, że stanowi odpowiednie (aczkolwiek niedoskonałe) rozwiązanie dla rachunku zysków i strat oraz uzasadnioną (aczkolwiek niedoskonałą) metodę wyceny dla potrzeb bilansu.