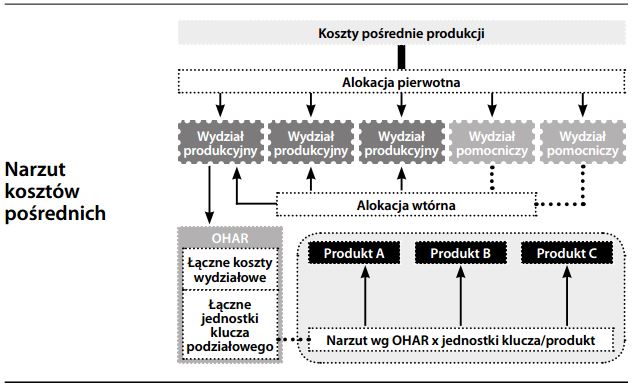

Stawka narzutu kosztów pośrednich, zabudżetowana

Wykorzystywana w rachunku kosztów stawka odzwierciedlająca wycenę kosztu jednostkowego produkcji w rachunku kosztów peł- nych (por. z rachunkiem kosztów krańcowych). Koszty pośrednie produkcji trudno jest przypisać do poszczególnych wyprodukowanych wyrobów, ponieważ ich poniesienie wiąże się z różnymi działaniami i produktami. Międzynarodowe standardy rachunkowości wymagają, by alokacja kosztów na produkty dokonywana była „w sposób racjonalny i konsekwentny”. By spełnić ten wymóg, koszty pośrednie produkcji (takie jak amortyzacja, nadzór produkcji, ogrzewanie, oświetlenie, energia elektryczna itd.) alokuje się na jednostki „klucza podziałowego” będącego główną miarą poziomu aktywności w danym wydziale produkcyjnym (czyli np. roboczogodziny, maszynogodziny, sztuki). Otrzymaną w ten sposób stawkę narzutu kosztów pośrednich (OHAR) alokuje się na produkty według jednostek „klucza podziałowego” zabudżetowanych na produkty.

Zastosowanie stawki narzutu kosztów pośrednich jest racjonalną i wygodną metodą kalkulacji kosztów dla celów sprawozdawczości finansowej. Nie jest to jednak najlepsza podstawa do podejmowania decyzji cenowych, jeżeli koszty pośrednie produkcji zawierają istotne ilości kosztów stałych. Ponadto, jeżeli koszty pośrednie mają duży udział w koszcie produktu, odpowiedniejszą metodą ich alokacji mógłby być rachunek kosztów działań. Patrz również odchylenie kosztów pośrednich produkcji.