Uzgodnić

Wyjaśnić różnice między zapisem w księgach a informacją zewnętrzną, w przypadkach gdy różnice takie nie powinny występować (za wyjątkiem pozycji nieuregulowanych). Potrzeba uzgadniania jest szczególnie oczywista w przypadku transakcji „w drodze”, czyli jeszcze nie wprowadzonych do systemu księgowego. W bankach sytuacja taka zdarza się często w przypadku rachunków nostro, kontraktów giełdowych w obrocie papierami wartościowymi, rachunków rozliczeniowych, rachunków kontrolnych i sald międzyzakładowych. W celu uzyskania maksymalnej efektywno- ści, uzgodnienia powinny być:

- dokonywane bezzwłocznie, celem jak najszybszego sprostowania błędów w księgach;

- dokonywane w formacie standardowym, tak aby związane z nimi wyjaśnienia (niejednokrotnie bardzo złożone) były czytelne;

- zakończone rozliczeniem wyjaśnionych różnic;

- weryfikowane przez wykwalifikowanych pracowników, niezależnych od osób przygotowujących uzgodnienia.

Uzgadnianie sald stanowi ważne narzędzie kontroli wewnętrznej, wykorzystywane do wykrywania zarówno niezawinionych błędów, jak i przypadków oszustwa (ponieważ luki w uzgodnieniach są w rachunkowości strefą „ziemi niczyjej”, mogącą kryć celowe fałszerstwa). Patrz również uzgodnienie rachunku bankowego i uzgodnienie rachunku depozytowego/sprawozdania finansowego.

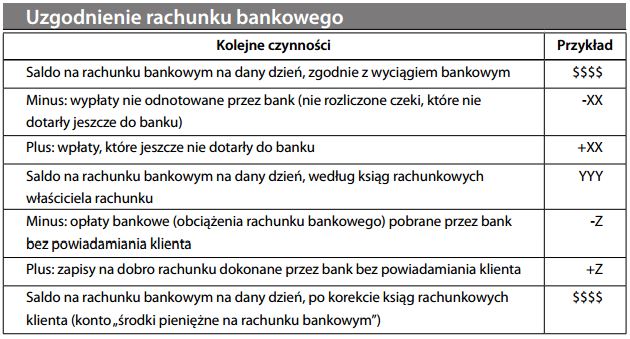

Uzgodnienie rachunku bankowego

Uzgodnienie sald figurujących na rachunku bankowym według ewidencji bankowej (zgodnie z wyciągiem bankowym) z saldami figurującymi w księgach klienta, a w szczególności z rejestrem czeków. Saldo bankowe może się różnić od salda w księgach klienta z powodu opóźnień w wykazywaniu wpływów i rozchodów środków pieniężnych. Uzgodnienie rachunku bankowego przygotowywane przez klienta wygląda następująco:

Regularne uzgadnianie rachunku bankowego jest konieczne z kilku powodów. Wymaga tego zarządzanie środkami pieniężnymi, szczególnie w celu uniknięcia kłopotów związanych z niewykonaniem zapłaty przez bank. Ponieważ większość transakcji przechodzi ostatecznie przez rachunek bankowy, uzgadnianie rachunku jest również ważnym narzędziem kontroli wewnętrznej, potwierdzającym dokładność ksiąg i chroniącym przed nie zatwierdzonymi wypłatami (patrz czeki bez pokrycia). Ponadto, również bankowi może zdarzyć się popełnienie błędu, który zostanie wykryty w trakcie uzgadniania rachunku.

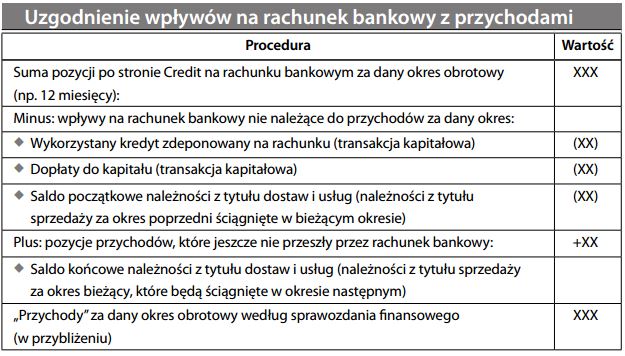

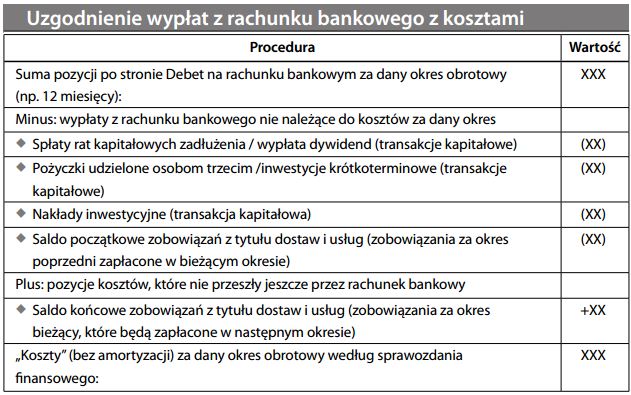

Uzgodnienie sprawozdania finansowego z rachunkiem bankowym

Uzgodnienie przychodów i kosztów wykazanych w sprawozdaniu finansowym przedsiębiorstwa z wpłatami i wypłatami z jego rachunku bankowego.

Uzgodnienie wpływów na rachunek bankowy z przychodami jest użyteczne nie tylko w celu potwierdzenia, że wartość przychodów nie jest zawyżona, ale również w celu sprawdzenia, czy przedsiębiorstwo posiada wszystkie swoje konta bankowe w danym banku (co jest jednym z częstych warunków umowy przy udzielaniu kredytu obrotowego). Opierając się na centralnej roli pozycji pieniężnych w księgach, można w podobny sposób (aczkolwiek z większym wysiłkiem) dokonać uzgodnienia między wypłatami z rachunku bankowego a kosztami, w celu zweryfikowania poprawności kalkulacji środków pieniężnych z działalności operacyjnej:

Choć powyższe uzgodnienia rzadko zgadzają się co do grosza, wynik w granicach 5–10% błędu uznaje się za zadowalający. Procedura uzgadniania nie ma istotnego zastosowania w przypadku przedsiębiorstw dużych, posiadających wiele rachunków bankowych. Banki udzielające kredytów stosują ją natomiast w ramach analizy ekonomiczno-finansowej przedsiębiorstw małych, zwłaszcza jeżeli ich sprawozdania finansowe nie są badane. Nawet samo wyjaśnienie istotnych różnic między pozycjami na rachunku bankowym, a pozycjami w sprawozdaniu finansowym może być rzeczą bardzo cenną w analizie kredytowej. Patrz również uzgodnienie rachunku bankowego.