Wartość firmy (księgowa wartość firmy) – wartość firmy ujmowana jest wyłącznie przy konsolidacji. „Różnica konsolidacyjna” pojawia się, ponieważ cena nabycia kapitału własnego jest zwykle wyższa od wartości bilansowej aktywów netto, wykazanej w księgach przejętej spółki. (Przy braku konsolidacji, akcje spółki przejmowanej byłyby po prostu wykazywane po cenie nabycia jako inwestycja długoterminowa).

Luka pomiędzy ceną nabycia a wartością księgową wynika z różnych przyczyn. Z perspektywy spółki przejmowanej, wartości wykazane w bilansie opartym na koszcie historycznym, który z założenia jest konserwatywny, nie mają odzwierciedlać wartości rynkowej (w najlepszym przypadku wykazuje się pewne wartości godziwe, ale większość aktywów prezentuje się po koszcie historycznym). Rachunkowość oparta na koszcie historycznym jest raczej skłonna do zaliczania w koszty, a nie aktywowania wielu wartościowych aktywów (w szczególności wartości niematerialnych i prawnych). Podobnie inflacja powoduje, że wartości kosztów są niższe od wartości odtworzeniowych. Z perspektywy nabywcy, zapłacona cena często musi być wyższa od wartości księgowej, jeśli transakcja nabycia ma być zrealizowana. Po pierwsze, nabywca musi być gotów zapłacić cenę odzwierciedlającą postrzeganą przez sprzedającego wartość rynkową spółki. Zazwyczaj wartość taka odpowiada co najmniej wartości godziwej jej aktywów, a nawet ekonomicznej wartości firmy, w przypadku znacznego potencjału dochodowego firmy. Po drugie, nabywca może być gotów zapłacić premię cenową dla osiągnięcia efektu synergii spodziewanego po fuzji. Przejęcie kontroli będzie wymagało przekonania najbardziej zaangażowanych akcjonariuszy przejmowanej spółki do dokonania sprzedaży. Poza tym, nabywca może dać porwać się gorączce transakcji i ostatecznie zapłacić wyższą premię cenową tylko w wyniku nacisków konkurencyjnych (i emocjonalnych).

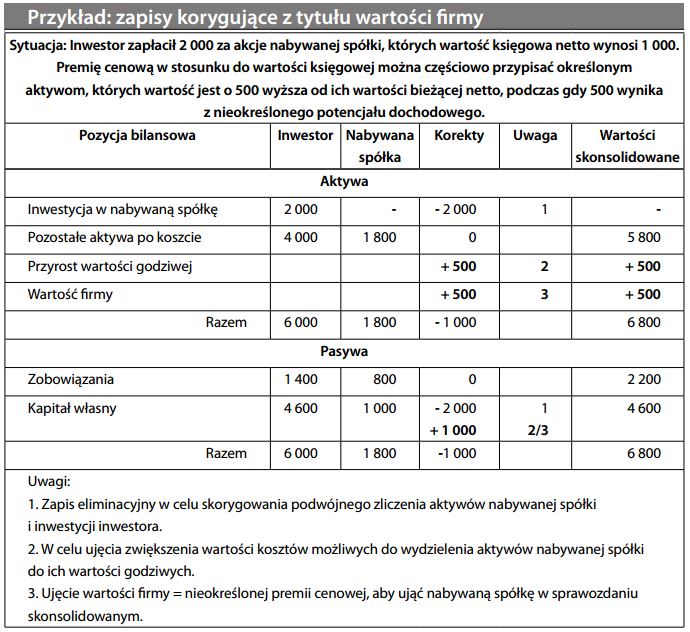

Ujęcie księgowe wartości firmy obejmuje zapisy korygujące, wymagane do sporządzenia skonsolidowanego sprawozdania finansowego. Można zilustrować je poniższym przykładem:

Po pierwotnym ujęciu w sprawozdaniu skonsolidowanym, rachunkowość wartości firmy łączy się następnie z decyzjami dotyczącymi jej aktywowania lub zaliczenia w koszty. Obie te alternatywy budzą często intensywne polemiki. Wielu twierdzi, że brak możliwości określenia wartości godziwej poszczególnych aktywów powoduje, że wycena wartości firmy nie ma uzasadnienia, i że ze względów ostrożnościowych wartość firmy należy po nabyciu bezpośrednio odpisać w koszty. Największym problemem jest to, że wartości firmy nie można niezależnie ani łatwo zweryfikować. Ponadto, słabe wyniki tworzenia wartości po przejęciach również przemawiają za zaliczeniem wartości firmy w koszty. Inni mogą twierdzić, że wartość firmy ma charakter bona fide. Po prostu odzwierciedla ona ukrytą wartość aktywów nieujętą przez system księgowy (np. nazwy marek, lojalność klientów, wartość reputacji) lub „efekt synergiczny aktywów”, który odzwierciedla bardzo realną ekonomiczną wartość firmy. Ta szkoła opowiada się za umorzeniem wartości firmy w czasie (przez na przykład 20–40 lat) w miarę jej stopniowego zużywania. Międzynarodowe standardy rachunkowości przyjęły podejście kompromisowe: dopuszcza się, aby wartość firmy stanowiła stały składnik aktywów. Jego wartość bilansową należy jednak ciągle poddawać rygorystycznym testom, opartym na faktach i odnoszącym się do wyników nabytego przedsiębiorstwa (patrz test na utratę wartości firmy). Jeśli wartość firmy przestaje być uzasadniona, należy dokonać odpisu aktualizacyjnego w najszerszym wymaganym zakresie. Patrz również kapitał rezerwowy i ujemna wartość firmy.

Wartość firmy wygenerowana wewnętrznie – Ekonomiczna wartość firmy

Wydatki na dzia- łania zwiększające wartość przedsiębiorstwa, ujęte dla celów księgowych w kosztach (w odróżnieniu od wydatków aktywowanych w bilansie). Przykładem mogą być badania rynkowe, szkolenia pracowników, reklama, wsparcie marki i reputacji. Wydatki poniesione na takie cele nie spełniają warunków do ujęcia w wartościach niematerialnych i prawnych, ponieważ istnieją problemy z pomiarem i weryfikacją płynących z nich korzyści ekonomicznych (nawet jeśli jest prawdopodobne, że korzyści te czerpane będą dłużej niż w bezpośredniej przyszłości). Ponoszone przez pewien okres czasu, nakłady takie mogą zapewnić ponadprzeciętne zyski i skumulować się w formie ekonomicznej wartości firmy. Podczas gdy zaletą ujmowania takich wydatków w kosztach jest ostrożna wycena, podejście takie zniechęca do przeznaczania środków na komercyjnie opłacalne działania. W długim okresie ucierpi na tym konkurencyjność i zdolność do innowacji. Poza tym, istnieje tu niespójność logiczna, ponieważ ujęcie ekonomicznej wartości firmy jest możliwe tylko w przypadku pozyskania jej w transakcji nabycia spółki. W związku z tym, w branżach ukierunkowanych na innowację nie jest niczym niezwykłym, że analitycy finansowi opracowują wyniki proforma w oparciu o aktywowanie wygenerowanej wewnętrznie wartości firmy.

Wartość firmy (znaczenie finansowe)

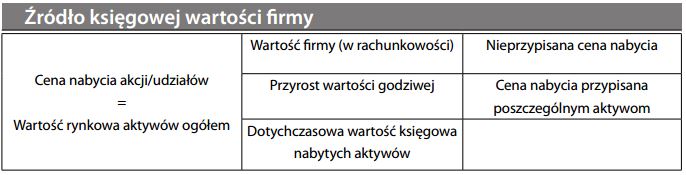

Księgowa wartość firmy, należąca do bilansowych wartości niematerialnych i prawnych, powstaje w momencie konsolidacji jednostki zależnej nabytej za cenę przekraczającą łączną wartość godziwą jej aktywów. Jest ona wartością rezydualną w tym sensie, że stanowi pozostałość ceny nabycia nie dającą się przypisać do określonych aktywów. W pierwszym kroku konsolidacji, wartości bilansowe poszczególnych aktywów należących do nabytej spółki aktualizuje się do wartości godziwej (w oparciu o różne obiektywne kryteria). Kwota ceny nabycia przekraczająca sumę tych wartości godziwych odzwierciedla „wartość łączną”, której nie da się przypisać do określonych aktywów. Mimo braku powiązania z konkretnymi aktywami, zakłada się, że wartość firmy jest realna (choć niematerialna), ponieważ została potwierdzona transakcją zawartą na warunkach rynkowych. Dla wyjaśnienia, można przedstawić ją w następujący sposób:

Pod pewnymi względami, księgowa wartość firmy to uzupełnienie wymagane po prostu do zbilansowania skonsolidowanego sprawozdania finansowego. Co zobaczymy, jeśli spojrzymy na znaczenie finansowe wartości firmy wykraczające poza aspekt bilansowania? Możemy dostrzec cztery implikacje:

- Wartość firmy mierzy po prostu to, czego nie może lub nie chce ująć model księgowy. Na przykład, marki i inne wartości niematerialne i prawne mogą posiadać wartość komercyjną, nawet jeśli nie zostały w pełni ujęte w bilansie opartym na koszcie historycznym. Transakcja nabycia umożliwia ujęcie takich ukrytych wartości w postaci wartości firmy.

- Podmiot zdolny do kontynuacji działalności ma zwykle wartość większą niż suma jego części (tj. poszczególne aktywa). Wartość firmy można czasem uznać za premię z tytułu zwiększenia wartości poszczególnych możliwych do zidentyfikowania aktywów.

- Ekonomiczna wartość firmy może wynikać z wyjątkowego potencjału aktywów do generowania zysków pod kierownictwem sprawnego zarządu i/lub w wyjątkowo korzystnych warunkach rynkowych. Podczas gdy rachunkowość oparta na koszcie historycznym nie ujmuje wartości firmy wygenerowanej wewnętrznie, musi być ona ujęta, jeśli istnieje strona trzecia zainteresowana nabyciem.

- Nabywca może uzyskać w nabytej spółce potencjalny efekt synergii i tym samym zwiększyć łączną wartość jej aktywów. Faktycznie, zakładając, że istniejący zarząd już zmaksymalizował wartość dla akcjonariuszy, jedynym sposobem dalszego zwiększenia wartości jest wniesienie do przedsiębiorstwa czegoś ekstra.

Wartość firmy tradycyjnie stawiała przed księgowymi wyzwania związane z różnorodnością stosowanych podejść. Wiele krajów preferuje bezpośredni odpis wartości firmy w koszty, podczas gdy inne aktywują wartość firmy i umarzają ją przez różne okresy (od 5 do 40 lat). Patrz wartość firmy, rozliczanie w rachunkowości.

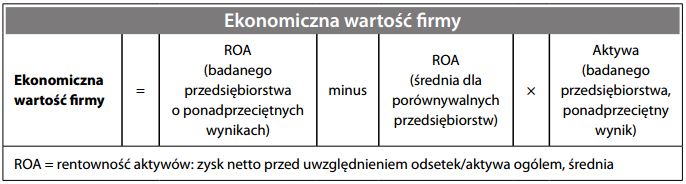

Ekonomiczna wartość firmy

Wartość firmy opisywana jest również przez księgowych jako wewnętrznie wytworzona wartość firmy na podstawie podnoszących wartość wydatków na wartości niematerialne i prawne, które mogą być zaksięgowane według większości zasad rachunkowości. Z uwagi na to, że jest to w istocie premia za stopę rentowności przedsiębiorstwa, może ona zostać zmierzona w następujący sposób:

Ponieważ ekonomiczna wartość firmy jest wartością niematerialną, trafnie nazwano ją wartością przedsiębiorstwa, której nie można „dotknąć”. Można jednak wymienić szereg powodów świadczących o jej istnieniu:

- bariery utrudniające nowym przedsiębiorstwom wejście do danej branży,

- historyczne, trwałe, dające przewagę powiązania gospodarcze,

- monopol w dziedzinie unikatowych lub specyficznych towarów lub usług,

- lojalność konsumentów w stosunku do produktów lub marki,

- wyłączność na pewnym obszarze rynku lub franczyza,

- doskonałe umiejętności zarządcze.

Mimo iż przedsiębiorstwo może charakteryzować wysoki poziom ekonomicznej wartości firmy, niekoniecznie widać to w bilansie. Połączenie zasady ostrożnej wyceny i zasady kosztu historycznego pozwala na wykazanie jej w postaci księgowej wartości firmy w sprawozdaniach finansowych jedynie w razie nabycia przedsiębiorstwa w transakcji na warunkach rynkowych. W związku z tym księgowi ujmują wartość firmy tylko wówczas, gdy ktoś jest gotów ją nabyć. W takich wypadkach ekonomiczna wartość firmy zwykle znika, ponieważ zysk musi „zawierać” (tzn. uzasadniać) inwestycję nabywcy. Innymi słowy, ekonomiczna wartość firmy to zjawisko ukryte, które znika, gdy zostanie rozpoznane. Tymczasem wartość firmy „widać” tylko w postaci ponadprzeciętnych zysków dotychczasowych właścicieli. Różnica pomiędzy takimi zyskami, skapitalizowanymi przy skorygowanej o ryzyko stopie dyskontowej, a wartością księgową netto stanowiłaby miarę ekonomicznej wartości firmy. Jednakowoż wartość ekonomiczną firmy legitymizują tylko ponadprzeciętne zyski w stosunku do zainwestowanego kapitału. Może ona szybko zniknąć na konkurencyjnym rynku, jeżeli spółka popełnia błędy lub ponosi porażki. W krańcowym wypadku zagrożenia niewypłacalnością ekonomiczna wartość firmy szybko i całkowicie wyparowuje wraz ze spadkiem wartości spółki do poziomu wartości likwidacyjnej.