Weksel jest jedną z najstarszych form zabezpieczenia umów. Pierwsza ustawa wekslowa została przyjęta w 1775 r. Obecnie weksel jest postrzegany jako zabezpieczenie, które zobowiązuje odbiorcę do uregulowania określonej kwoty pieniędzy na rzecz płatnika. W poniższym artykule znajdziesz informacje na temat wykorzystania weksla, klauzul wekslowych i innych form zabezpieczenia roszczeń.

- Weksel – co to jest?

- Elementy składowe weksla

- Czym jest weksel in blanco?

- Różnice między wekslem własnym, a trasowanym

- Klauzule wekslowe – na czym polegają?

- Klauzule wekslowo obojętne i unieważniające weksel

- Alternatywy dla weksla – inne formy zabezpieczeń kredytów i pożyczek

- Słownik pojęć

Weksel – definicja

Weksel (z niemieckiego Wechsel, tj. zmiana) jest zabezpieczeniem, które między innymi służy jako forma zabezpieczenia roszczeń. Jak to działa Strony osiągają określone porozumienie, w którym stażysta (wystawca) zobowiązuje się do uregulowania określonej kwoty w określonym terminie na rzecz wierzyciela weksla. Podmiot, który ma prawa do weksla, może szybko dochodzić swoich praw majątkowych w sądzie.

Weksel może być również wykorzystywany jako pośrednik finansowy. Jest stosowany jako substytut tradycyjnej gotówki w przypadku braku gotówki.

Jeżeli wystawcą weksla jest osoba fizyczna, wówczas dokument musi być podpisany przez samego emitenta. Jednakże, gdy właścicielem weksla jest podmiot gospodarczy, zabezpieczenie jest podpisane podpisem osoby upoważnionej. Jeżeli wystawcą weksla jest spółka cywilna, dokument podpisują tylko ci partnerzy, którzy zdecydowali się zostać stażystami.

W jakich sytuacjach wystawiany jest weksel?

- jako zabezpieczenie pożyczki,

- jako zabezpieczenie pożyczki,

- gdy nabywca towarów nie ma wystarczających środków na pokrycie roszczenia.

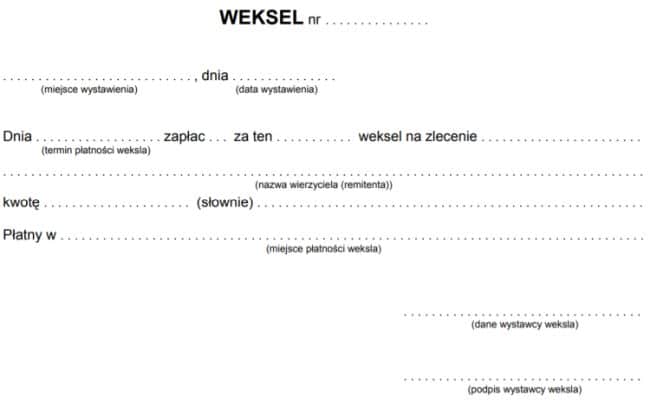

Jakie są elementy weksla?

Weksel musi być wystawiony na piśmie i podpisany ręcznie. Ponadto zgodnie z ustawą wekslową z dnia 28 kwietnia 1936 r. Dokument powinien zawierać:

- nazwa – „weksel”. Nazwę należy używać w języku, w którym napisano zabezpieczenie,

- weksel – czyli bezwarunkowe zlecenie zapłaty określonej kwoty,

- miejsce i data płatności,

- imię wierzyciela,

- data i miejsce wydania dokumentu,

- podpis wystawcy.

Co to jest weksel własny in blanco?

Często stosowanym zabezpieczeniem należności jest weksel własny in blanco. Cecha charakterystyczna – w momencie podpisywania dokumentu brakuje co najmniej jednego z elementów ustawowych: wskazania wynalazcy, kwoty i terminu płatności.

Weksel własny in blanco stanowi wygodne zabezpieczenie tylko dla jednej ze stron umowy. Gdy odbiorca żąda wyższej płatności niż uzgodniona ustnie, wystawca musi w praktyce zapłacić wprowadzoną kwotę. Aby uniknąć nieporozumień, warto zawrzeć umowę wekslową. Dokument powinien określać, w jaki sposób i na jakich warunkach weksel zostanie wypełniony.

Weksel własny i prześledzone – różnice

Zgodnie z przyjętymi normami prawnymi weksle są podzielone na: własne i ciągnione. Podstawową różnicą między powyższymi typami jest osoba, która zobowiązuje się do zapłaty sumy wekslowej.

Weksel własny (prosty, suchy) – jest papierem wartościowym, którego forma jest ściśle określona w prawie wekslowym. Powyższy dokument musi zawierać bezwarunkową obietnicę zapłaty przez wystawcę. W najprostszej formie obietnica powinna zawierać stwierdzenie: „Ja, niżej podpisany, zapłacę za weksel własny”. W przypadku zwykłego weksla, emitent jest jednocześnie jego dłużnikiem. W dniu płatności mieszkaniec zgłasza się wystawcy z prośbą o zaspokojenie roszczenia.

Weksel własny – wzór

Weksel trasowany (przekazany, trata) – jest to zabezpieczenie. Zawiera bezwarunkowe polecenie uregulowania długu wyznaczonej strony trzeciej (odbiorcy). Przeniesiony weksel zyskuje moc prawną w momencie jego przejęcia, tj. Przyjęcia weksla. Mówiąc bardziej precyzyjnie – wystawca przenosi odpowiedzialność za uregulowanie długu na inną osobę. W związku z powyższym wierzyciel zwraca się do szuflady, a nie do wystawcy.

Co to są klauzule wekslowe?

Oprócz elementów obowiązkowych weksel może zawierać dodatkowe wpisy. Klauzule wekslowe chronią interesy stron. Zazwyczaj klauzule dzielą się na trzy kategorie: weksel efektywny, weksel neutralny i unieważnienie weksla.

Do klauzul skutecznych zaliczamy:

- klauzulę domicylu – jej zadaniem jest wskazanie osoby trzeciej, która będzie odpowiedzialna za przyjęcie płatności sumy wekslowej,

- klauzulę zakazującą dalszego zbywania weksla (inaczej klauzula nie na zlecenie) – jej zapis precyzuje w jakich sytuacjach można zastosować tzw. indos, czyli przeniesienie praw do weksla,

- klauzulę ewikcyjną (bez obliga) – indosant (żyrant) ogranicza odpowiedzialność za zapłatę,

- klauzulę wtórnikową – zakazuje wystawiania tzw. wtóropisów weksla. W tym przypadku weksel jest wystawiony tylko w jednym egzemplarzu.

Klauzule wekslowo obojętne i unieważniające weksel

Klauzule wekslowe – zgodnie z przyjętymi standardami dzieli się je na: niepisane klauzule i klauzule, które nie wywołują efektów wekslowych. Warto zauważyć, że mają władzę wykonawczą tylko z punktu widzenia prawa cywilnego.

Klauzule, które nie zostały sporządzone zgodnie z prawem wekslowym, uważa się za nieobecne. Nie powodują żadnych skutków wynikających z obowiązku wekslowego. Na przykład – wystawca jest zwolniony z obowiązku zapłaty kwoty rachunku.

Klauzule nienapisane:

- klauzula zwolnienia wystawcy z odpowiedzialności za zapłatę – w tym przypadku wystawca zwalniana od przyjęcia weksla. Co za tym, idzie weksel traci swoją moc, dostępne dłużnik toruje sobie drogę do zaniechania spłaty zobowiązań,

- klauzula odsetkowa – wystawca zastrzega oprocentowanie sumy wekslowej,

- klauzula polegająca na dodaniu warunku – zbycie weksli (przeniesienie własności) jest zależne od zastosowania objęteu.

Klauzule, które nie wywołują skutków wekslowych zgodnie z prawem wekslowym, nie kolidują z obowiązkiem wekslowym. Ich obecność powoduje jednak skutki prawne rozumiane w prawie cywilnym. Zawierają:

- klauzula waluty – zapis wykazuje za jaki towar lub usługę został wystawiony weksel. Klauzula jest to swego rodzaju zapisem, który motywuje powstanie zobowiązania wekslowego,

- klauzula pokrycia – stosowana jest w wekslu trasowanym. Określa z jakich środków trasat ma uregulować wierzytelność,

- klauzula zawiadomienia – pełni funkcję informacyjną. Trasat przed akceptacją lub zapłatą, otrzymuje dalsze sugestie od wystawcy. Celem klauzuli jest ochrona interesów trasata i wystawcy,

- klauzula powołująca – wyznacza numer akredytywy (czyli rodzaju płatności), którą otworzył bank.

Klauzule unieważniające weksel nie mają konkretnego katalogu. Ich wspólną cechą jest to, że naruszają bezwarunkowy weksel. Na przykład – wystawca dołącza do weksla notatkę, że zapłaci kwotę wpisaną na wekscie, pod warunkiem, że płatnik zobowiązuje się do wykonania określonej czynności – np. zrzeczenie się praw rodzicielskich.

Inne formy zabezpieczenia pożyczki

Weksel jest najczęściej wykorzystywany do pożyczek prywatnych. Poważne instytucje finansowe, takie jak banki i firmy pożyczkowe, zwykle stosują inne formy zabezpieczeń. Z prostego powodu – weksel, pomimo swoich zalet, może być po prostu nieskuteczny w przypadku kredytów konsumpcyjnych lub hipotecznych. Ponieważ kwota weksla zależy od określonej kwoty. W związku z powyższym niewypłacalny dłużnik, który nie ma środków na spłatę raty, tym bardziej nie będzie spłacał długu wekslowego.

Z tego powodu instytucje finansowe częściej sięgają po tzw. Bezpieczeństwo materialne. Ich cechy charakterystyczne polegają na tym, że dłużnik odpowiada tylko za zabezpieczony kapitał – nieruchomości lub ruchomości.

W przypadku ruchomości (np. Samochodu) stosuje się ogólne i rejestrowane zastawy oraz środki jako zabezpieczenie. Piony ogólne są najczęściej używane przez lombardy. Wada – dłużnik nie może skorzystać z zabezpieczonej pozycji. Zastaw rejestrowy pozwala jednak na korzystanie z ruchomości przez cały okres kredytowania. Minusem są formalności.

Z drugiej strony, cesja jako zabezpieczenie jest często wykorzystywana jako zabezpieczenie kredytu samochodowego. Kupując samochód, pożyczkobiorca dodaje spółkę pożyczkową jako współwłaściciela. Po spłacie pożyczki dłużnik staje się jedynym właścicielem pojazdu.