Wygładzanie zysków

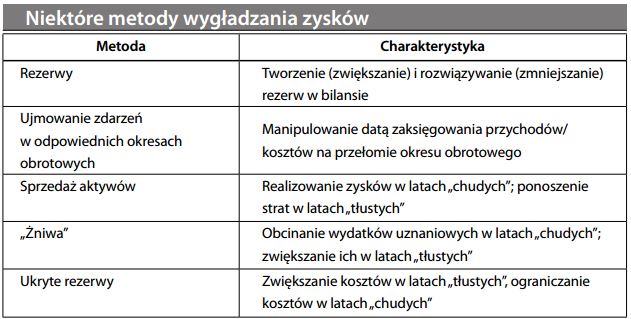

Świadome działania zmierzające do sztucznego ograniczenia wahań wykazywanego wyniku finansowego. Choć głównym dążeniem przedsiębiorstwa jest długofalowa rentowność, realizacja tego dążenia wymaga podejmowania bieżących działań. Ponieważ łatwiej jest prognozować wyniki przedsiębiorstwa osiągającego zyski stabilne na przestrzeni czasu, większa przewidywalność wyników zmniejsza wymaganą przez inwestorów premię za ryzyko. To z kolei podnosi wartość przedsiębiorstwa, jeżeli rynek giełdowy bierze pod uwagę jakość zysku. Wygładzanie zysków polega na manipulacji momentem ujmowania przychodów i kosztów w taki sposób, aby wyniki sprawiały wrażenie stabilnie rosnących. Można to osią- gnąć kilkoma sposobami – patrz poniższa tabela. Należy przyznać, że rachunkowość memoriałowa w pewnym sensie pociąga za sobą łagodną formę wygładzania zysków, która jest jednak całkowicie uzasadniona chęcią zapewnienia współmierności przychodów i kosztów. Również w zakresie, w jakim podejmowane decyzje mają wpływ na moment wykazywania zysków, zarząd może w sposób naturalny manipulować wynikami dla własnych celów. Tym niemniej, jeżeli z „wygładzaniem zysków” się przesadzi, może się ono przerodzić w „nadmuchiwanie” wyników – czyli zarządzanie zyskiem lub (jeszcze gorzej) w praktykę window dressing (upiększania wyników).

Aby poznać prawdziwą wartość przedsiębiorstwa, inwestorzy domagają się przejrzysto- ści, która w sposób bezstronny i rzetelny odzwierciedla faktyczną sytuację danej jednostki. Ponieważ praktyki w rodzaju „wygładzania zysków” zagłuszają sygnały ostrzegawcze zapowiadające potencjalne kłopoty, nie są one przez inwestorów mile widziane. Patrz również fałszować (preparować) księgi i robić swoje wyniki.