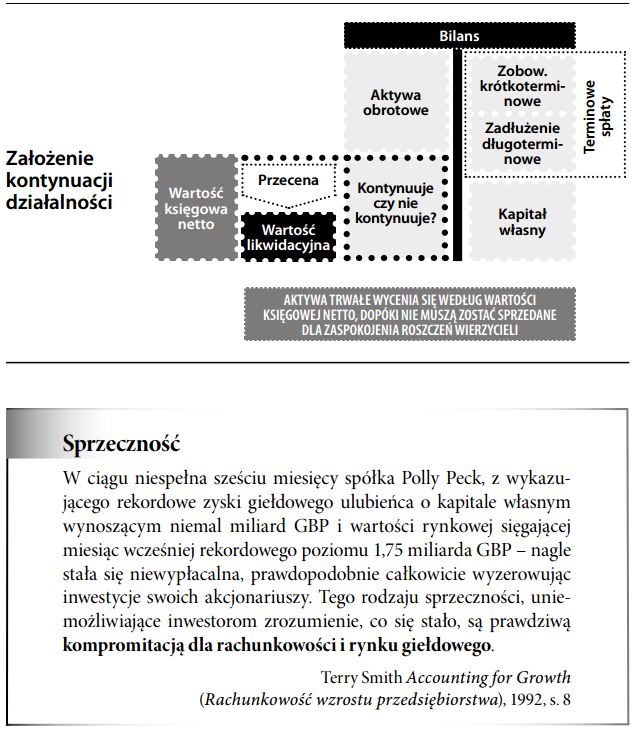

Założenie kontynuacji działalności

Oparte na odpowiednich wynikach działalności przedsiębiorstwa założenie, że będzie ono kontynuować działalność gospodarczą w najbliższej dającej się przewidzieć przyszłości. Założenie takie można poczynić, jeżeli przedsiębiorstwo sprawia wrażenie wypłacalnego i niezagrożonego upadłością. Sprawozdanie finansowe może wówczas zostać sporządzone na bazie wyceny przy założeniu kontynuacji działalności, która pozwala na przyjęcie w bilansie kosztu historycznego w stosunku do aktywów trwałych. Biorąc jednak pod uwagę charakter konkurencyjnego rynku, zawsze istnieje pewne ryzyko potencjalnego upadku przedsiębiorstwa. Jeżeli założenie kontynuacji działalności okaże się bezpodstawne, rola osób zaangażowanych w sprawozdawczość finansową – a zwłaszcza biegłych rewidentów – staje się przedmiotem lustracji, a nawet procesów sądowych. Patrz również zastrzeżenie z uwagi na zagrożenie dla kontynuacji działalności.

")