Zdolność obsługi długu – zdolność kredytobiorcy do „obsługi” (czyli spłaty odsetek i kapitału) maksymalnego obciążenia zadłużeniem dzięki przekazywaniu na poczet długu przyszłych wpływów finansowych. Koncepcja „obsługi” (czyli utrzymywania zdolności spłaty) sugeruje równowagę finansową dłużnika. „Zdolność” odnosi się do maksymalnej wysokości.

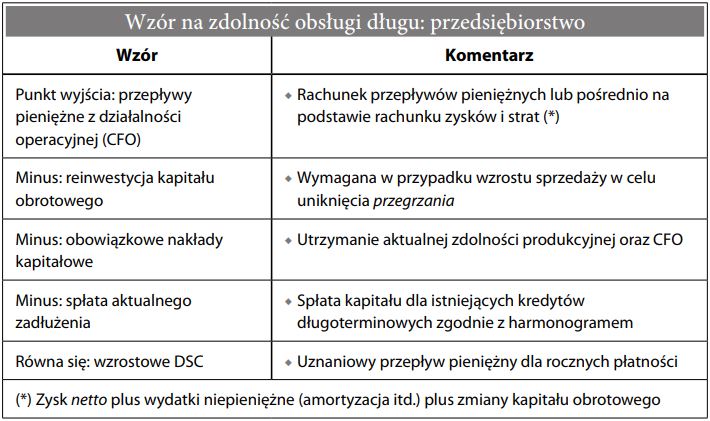

Generalnie zdolność obsługi długu (DSC) jest koncepcją opisującą stan równowagi, w którym kredytobiorca może realizować wszystkie zobowiązania. W przypadku przedsiębiorstw DSC zakłada zestawienie przyszłych przepływów pieniężnych z działalności operacyjnej z innymi potrzebami gotówkowymi. Przy kalkulacji DSC ważne jest uznanie faktu, że pieniądze (na obsługę istniejącego długu, nakłady inwestycyjne, zwiększenie kapitału obrotowego itd.) muszą być również alokowane na wspieranie przyszłych przepływów pieniężnych z działalności operacyjnej, szczególnie jeżeli prognozuje się ich wzrost. Dlatego DSC osoby fizycznej kalkulowana jest po odliczeniu wydatków na życie, a zdolność obsługi długu publicznego – po odliczeniu wydatków publicznych. Do obliczenia DSC dla przedsiębiorstw należy sprawdzić zakres uznaniowych przepływów gotówkowych, które będą dostępne po zrealizowaniu istniejących zobowiązań.

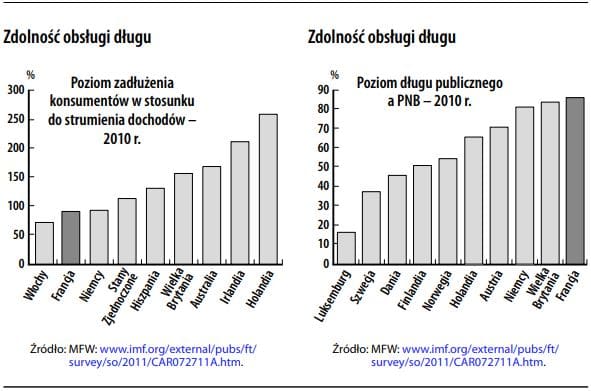

Wysokość rocznej DSC przekształcana jest na dodatkowe zadłużenie bilansowe w zależności od okresu zapadalności długu, tj. im dłuższy okres spłaty, tym większa zdolność obsługi długu. Zdolność obsługi długu to w zasadzie relacja pomiędzy poziomem długu w danym momencie a jego przepływem w przyszłości (zob. wykresy, s. 210, które porównują DSC francuskich gospodarstw domowych i rządu oraz zestawienie poziom–przepływ w cytacie, s. 210). Zdolność obsługi długu jest kluczową wielkością przy kredytach długoterminowych, kiedy pożyczkodawcy chcą mieć pewność, że obciążenie będzie „obsługiwane”, a odsetki i kapitał – spłacane w terminie (choć niekoniecznie za jednym razem), nawet jeśli w rzeczywistości łączny poziom zadłużenia nie maleje, ponieważ wiarygodny kredytobiorca może refinansować lub rolować dług. Jednocześnie zdolność (potencjał) spłaty zadłużenia jest ważnym elementem utrzymania zaufania kredytodawcy na odpowiednim poziomie. DSC nie należy rozpatrywać pod kątem zabezpieczenia jako wyjścia awaryjnego. Nie dotyczy ona również cyklu gotówkowego związanego z finansowaniem krótkoterminowym, kiedy kredytodawcy analizują proces konwersji aktywów stale odnawiający pożyczki.

Mieszanka wybuchowa

Olbrzymie, rosnące zadłużenie. Gwałtownie kurczące się przepływy pieniężne. To była prawdziwa korporacyjna nitrogliceryna, mieszanka wybuchowa, zdolna rozsadzić w pył każde przedsiębiorstwo.

Kurt Eichenwald, Conspiracy of Fools, 2005, s. 481