Żyć z kapitału – działalność gospodarcza, w wyniku której wartość pierwotnie zainwestowanego kapitału topnieje. Powodem takiej sytuacji może być deficyt operacyjny/strata operacyjna, skutkujące ujemną wartością zysku zatrzymanego.

Kapitał mogą pomniejszać również dywidendy przewyższające wypracowane zyski. „Życie z kapitału” może być uzasadnione (np. w czasie rozpoczynania działalności) albo nieuniknione (np. w razie przejściowego spadku koniunktury) – nie jest to jednak sytuacja dająca się utrzymać na dłuższą metę. Kapitał (albo cierpliwość inwestorów) w końcu się wyczerpią – tak więc życie z kapitału jest jak „życie w pożyczonym czasie”.

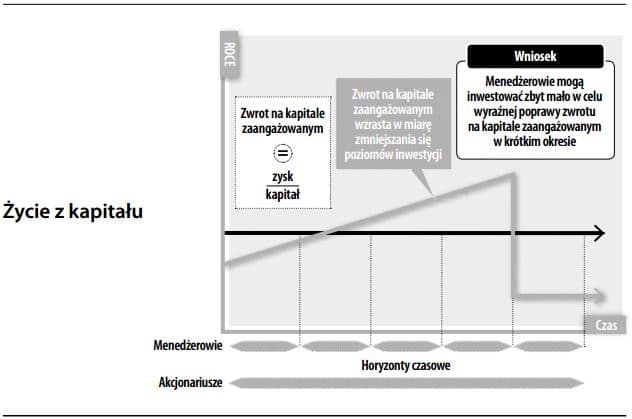

Jednym z istotnych zadań rachunkowości jest precyzyjny pomiar zysków, tak aby zarząd i inwestorzy mogli stwierdzić, czy poziom kapitału jest utrzymywany. Dlatego koncepcja utrzymania kapitału jest kluczową kwestią przy definiowaniu zysku. W przypadku celów wynikowych formułowanych przez kierowników firmy życie z kapitału może zachodzić w razie niedoinwestowania lub nawet, z czasem, dezinwestycji. Dzieje się tak dlatego, że zwrot z zainwestowanego kapitału wykazuje tendencję wzrostu w czasie, do momentu w którym niezbędne są większe inwestycje w celu odbudowania lub podniesienia zysków. W międzyczasie w przypadku braku zbieżności celów wynikającego z konfliktu w stosunkach agencyjnych, wynajęci menedżerowie, przy względnie krótkich horyzontach czasowych w porównaniu z akcjonariuszami, mogą mieć pokusę przedstawienia się w pozytywnym świetle.