Zysk

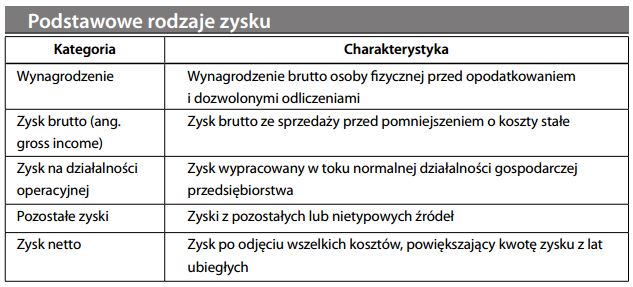

Księgowa miara zwrotu dla akcjonariuszy zwykłych, po odjęciu wszelkich kosztów, podatku dochodowego, dywidend od akcji uprzywilejowanych i udziałów mniejszości. Termin ten bywa stosowany zamiennie z zyskiem netto, ale używa się go także – raczej nieprecyzyjnie – dla określenia dowolnej formy zysku, w znaczeniu ogólnym.

Zysk

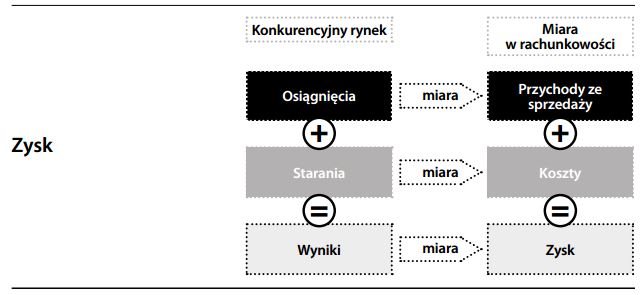

Nadwyżka zasobów finansowych powiększająca majątek przedsiębiorstwa. Zysk generalnie stanowi nadwyżkę przychodów nad poniesionymi kosztami (odrębnym przypadkiem jest wynagrodzenie, gdzie „income” oznacza ‘przychód’). Zdarza się jednak, że zysk wynikać może z samego posiadania aktywów (ang. „holding gain”). Rozróżnia się wiele rodzajów zysku. Księgowa kalkulacja zysku przedstawiona jest w rachunku zysków i strat. Zgodnie z przyjętym zwyczajem, terminy angielskie „income”, „earnings”, i „profits” używane są jako synonimy.

Zysk – Profit

Miara wypracowanej w danym okresie nadwyżki ekonomicznej, powiększającej początkowo zainwestowany kapitał. Zysk jest prawdopodobnie najważniejszą miarą w księgowości (słowami Petera Druckera, „najwyższym kryterium” wyników przedsię- biorstwa). Niestety jednak, jego dokładna wartość bywa trudna do ustalenia. Ponieważ na wartość netto przedsiębiorstwa składa się cały szereg oszacowań i założeń księgowych, również kwota zysku nie jest od nich wolna (nawet jeżeli w długim okresie wartości przepływów pieniężnych i zysków będą zbieżne). Zysk może zostać wypracowany w ramach transakcji kupna i sprzedaży aktywów bieżących, lub może stanowić zysk kapitałowy, powstały w wyniku wzrostu wartości aktywów trwałych. Istnieje wiele sposobów pomiaru zysków. Zysk księgowy jest odzwierciedleniem faktycznie przeprowadzonych transakcji, zazwyczaj nie uwzględniającym niezrealizowanych zysków kapitałowych. W rachunkowości rozróżnia się ponadto wiele rodzajów zysku: zysk na sprzedaży, zysk na działalno- ści operacyjnej, zysk przed opodatkowaniem, zyski nadzwyczajne, zysk na jedną akcję itp. Z kolei przy kalkulacji zysku ekonomicznego potrąca się założony koszt kapitału własnego, a także uwzględnia się czynniki zewnętrzne. Ekonomista postrzega zyski jako dowód niewydolności rynku, ponadprzeciętnie dobrego zarządzania lub pozycji monopolisty. Chociaż definicja zysku z ekonomicznego punktu widzenia jest bardziej przekonująca, w praktyce jest ona trudna do zastosowania ze względu na problemy z pomiarem. Warto jednak zauważyć co nie stanowi zysku. Wzrost sprzedaży, zwiększone inwestycje w aktywa trwałe, czy większy przepływ środków pieniężnych – choć mogą być dla przedsiębiorstwa korzystne – nie są jednak równoznaczne z wypracowywaniem zysku jako takiego. Z tego właśnie powodu rachunkowość, skupiająca się na zmianach w wartości netto przedsiębiorstwa, ma tak istotne znaczenie. Patrz również koncepcja utrzymania kapitału.