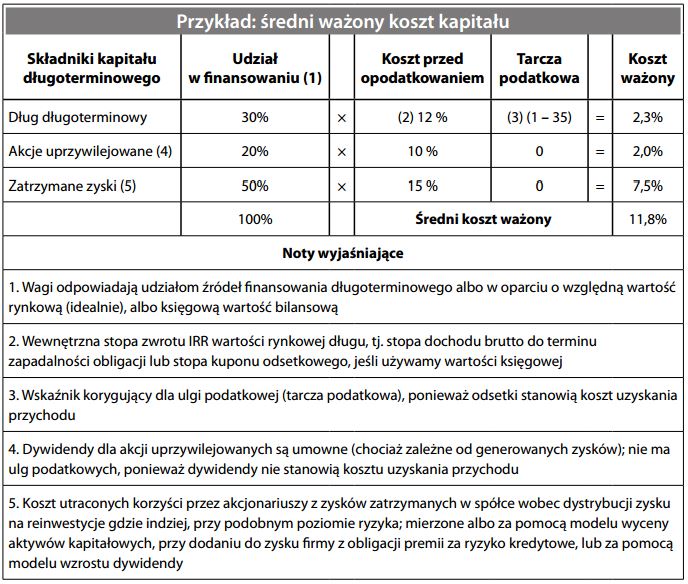

Średni ważony koszt kapitału

Łączne koszty w strukturze kapitałowej przedsiębiorstwa albo w formie odsetek od długu po opodatkowaniu, albo oczekiwanej dywidendy od kapitału, liczone łącznie dla uzyskania „ważonego” albo „złożonego” kosztu kapitału dla całego przedsiębiorstwa:

WACC jest ważnym czynnikiem przy decyzjach budżetowania nakładów kapitałowych. Długoterminowy projekt inwestycyjny może być finansowany przez określony składnik kapitału (tj. tylko dług albo tylko kapitał własny), decyzja o inwestowaniu powinna opierać się na ogólnym WACC firmy, który odzwierciedla optymalną długoterminową równowagę między różnymi składnikami kapitału. WACC jest również stosowany przy obliczaniu ekonomicznej wartości dodanej. W warunkach niskiej inflacji WACC dla firm o dużej kapitalizacji rynkowej może wahać się w granicach, powiedzmy, od 10% do 15%.