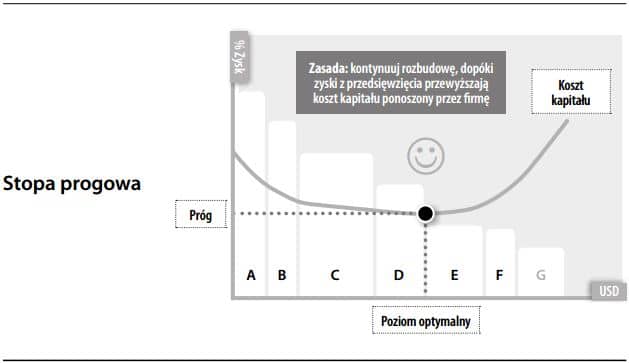

Minimalna wewnętrzna stopa zwrotu (lub – alternatywnie – stopa dyskonta użyta do obliczenia wartości bieżącej netto), jaką dana inwestycja musi przynieść, aby można było podjąć decyzję o poniesieniu nakładów inwestycyjnych na jej realizację. Stopa progowa jest wielkością ustalaną decyzją zarządu. Jej minimalna wartość powinna być ściśle powiązana z kosztem kapitału ponoszonym przez przedsiębiorstwo. Niedobór funduszy lub chęć zrekompensowania ryzyka związanego z przedsięwzięciem może być powodem ustalenia przez zarząd wyższej stopy progowej, przy której inwestycje podejmuje się bardziej wybiórczo. Przedsięwzięcia o niewielkim ryzyku lub nakłady związane z wymogiem zgodności z przepisami mogą mieć stosunkowo niższą stopę progową, odzwierciedlającą właściwą im atrakcyjność. Podstawowy sens korzystania ze stopy progowej jako kryterium inwestycyjnego polega na tym, że to zdrowa dyscyplina finansowa wymusza, by projekty inwestycyjne były uzasadnione względami ściśle komercyjnymi.

")