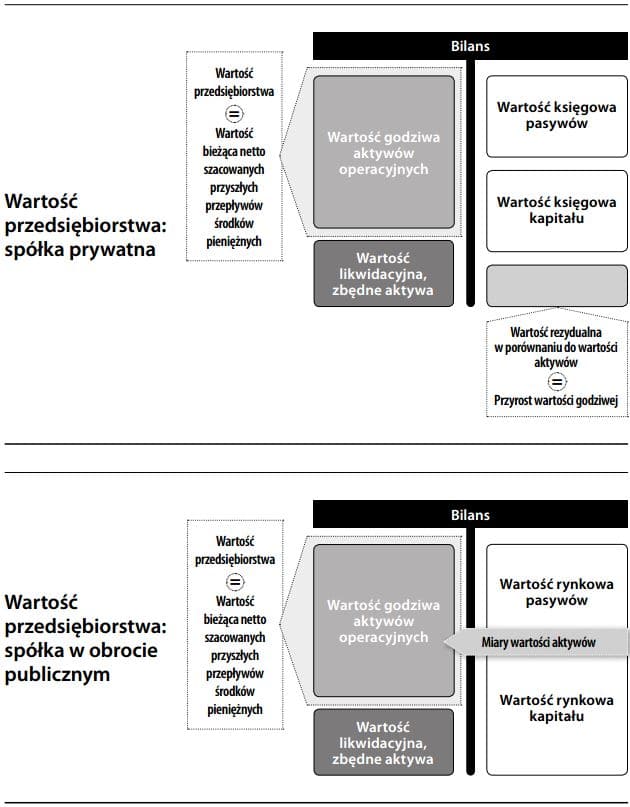

Wartość przedsiębiorstwa

Wartość godziwa łącznych aktywów operacyjnych (bez nadwyżki gotówki i zbędnych aktywów) przed potrąceniem pasywów finansowych. Wartość przedsiębiorstwa można obliczyć na szereg sposobów. Jeśli kapitał spółki jest w obrocie publicznym, globalna wartość rynkowa, skorygowana o aktywa niepracujące, odzwierciedla pośrednio wartość przedsiębiorstwa, pozwalając jednocześnie uchwycić dokładność wyceny efektywnego rynku kapitałowego. Dla firm prywatnych, poza obrotem publicznym, wartość przedsiębiorstwa można obliczyć bezpośrednio albo poprzez wartość bieżącą netto szacowanych przyszłych przepływów środków pieniężnych z działalności operacyjnej, albo poprzez użycie mnożników przepływów pieniężnych. Wartość przedsiębiorstwa powinna również uchwycić obecną wartość pozycji pozabilansowych. Wartość przedsiębiorstwa koncentruje się na tych aktywach, którymi można zarządzać w celu tworzenia wartości dla akcjonariuszy. To sprawia, że jest to szczególnie użyteczna miara, gdy jedna spółka wycenia inną jako część zakupu kontroli. Wartość przedsiębiorstwa jest wyceną firmy neutralną z punktu widzenia ryzyka finansowego, ponieważ jest niezależna od struktury kapitału.