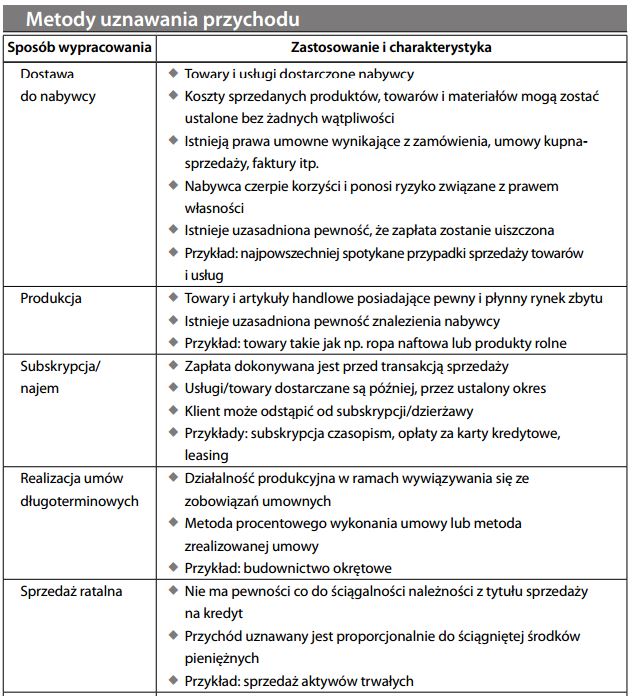

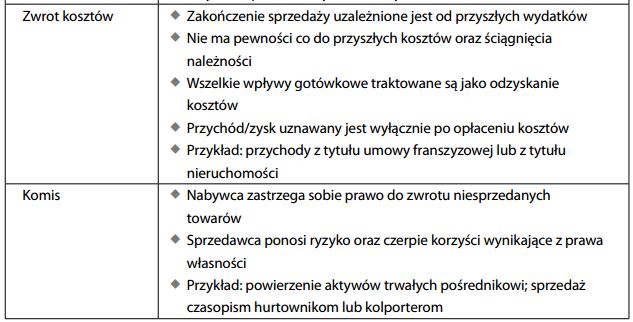

Decyzja, w którym momencie i jaką wielkość przychodu należy zaksięgować W rachunkowości memoriałowej wpływ środków pieniężnych niekoniecznie jest równoznaczny z przychodem. Przychód może zostać ujęty w momencie podpisania umowy lub otrzymania zamówienia, w momencie dostarczenia produktu lub usługi, w momencie wysłania faktury, lub w momencie otrzymania zapłaty. Ogólnie rzecz biorąc, ujęcie przychodu zależy od tego, czy proces jego wypracowywania został zakończony i czy istnieje uzasadniona pewność, że nabywca zapłaci. W oparciu o to kryterium, najpowszechniej przyjętym momentem uznawania przychodu jest dostawa towarów lub usług, z chwilą której nabywca wchodzi w ich posiadanie. Istnieje jednak kilka innych metod, z których najbardziej powszechne są przedstawione w tabeli na s. 80. Dla większości przedsiębiorstw o typowym wzorcu działalności, ujmowanie przychodu jest kwestią dość jednoznaczną. Kwestia ta może jednak stać się bardziej złożona w zależności od charakteru działalności. Należy pamiętać, że ujmowanie przychodu jest jednym z kluczowych pomiarów w rachunkowości, ponieważ od niego z kolei zależy ujmowanie kosztów (zgodnie z zasadą współmierności przychodów i kosztów), a w rezultacie wysokość zysku. Nadużycia związane z ujmowaniem przychodu są jedną z najpowszechniejszych form upiększania wyników.

Ujmowanie przychodów z tytułu odsetek

W przypadku kredytodawcy, odsetki od udzielonych kredytów stanowią źródło przychodów. Przychody te uznaje się w oparciu o roczną stopę procentową liczoną od wartości udzielonego kredytu (czyli kwoty kapitału kredytu) za dany okres czasu. Metoda ta zakłada, że wszelkie niezapłacone odsetki i kwoty kapitału zostaną w przyszłości w całości odzyskane – przedstawia więc odsetki naliczone jako rzeczywistą nadwyżkę. W przypadku wątpliwości co do odzyskania kwoty kapitału kredytu, odsetki uznaje się – zgodnie z zasadą ostrożnej wyceny – po otrzymaniu pełnej spłaty kwoty kapitału. Patrz kredyt zagrożony.

ZOSTAW ODPOWIEDŹ

Używamy plików cookie, aby zapewnić najlepszą możliwą jakość korzystania z naszej witryny. Jeśli będziesz nadal korzystać z tej witryny, założymy, że jesteś z niej zadowolony. Dowiedz się więcej