Jak grać na giełdzie? Jak zacząć kupno akcji?

To pytania, które zadaje sobie coraz więcej osób szukających sposobu na zarobienie dodatkowych pieniędzy.

Giełda jest świetnym miejscem na pomnażanie swoich oszczędności, jednak dla początkujących ilość informacji może wydawać się przytłaczająca. Inwestowania na giełdzie po prostu trzeba się nauczyć.

Zanim więc kupisz pierwsze akcje, sprawdź nasz poradnik, w którym opowiadamy, jak grać na giełdzie. Dzięki niemu unikniesz błędów podczas transakcji.

Jak grać na giełdzie w pięciu prostych krokach

- Wybierz najlepszą, sprawdzoną giełdę online: eToro.

- Zarejestruj konto.

- Dokonaj pierwszego depozytu.

- Znajdź wybrane pozycje na liście aktywów.

- Zacznij grać na giełdzie.

78% kont inwestorów detalicznych odnotowuje straty pieniężne podczas handlu CFD z tym dostawcą.

Twój kapitał jest zagrożony. Obowiązują inne opłaty. Aby uzyskać więcej informacji, odwiedź etoro.com/trading/fees.

4

Payment methods

Features

Customer service

Classification

Mobile App

Fixed commissions per operation

Account Fee

Rating

- Platforma przyjazna dla początkujących inwestorów

- Darmowe sygnały handlowe

- Aplikacja na iOS i Android

70,48% inwestorów prywatnych traci pieniądze podczas handlu kontraktami CFD u tego dostawcy

Account Info

Fees per operation

Rating

- Dostępne 142 pary walutowe

- Dwie platformy handlowe do wyboru

- Dostęp do funkcji stop loss

Kontrakty CFD to złożone instrumenty finansowe. Niosą ze sobą wysokie ryzyko szybkiej utraty pieniędzyz powodu dostępu do dźwigni finansowej. 72,6% inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD u tego dostawcy.

Account Info

Fees per operation

Rating

- Brak prowizji

- Broker regulowany przez CySec

- Środki zabezpieczane na oddzielnych rachunkach bankowych

Pamiętaj o ryzyku! 76,4% rachunków CFD inwestorów detalicznych traci pieniądze.

Account Info

Fees per operation

Rating

- Zerowe spready

- Intuicyjna platforma handlowa

- Autoryzowany i regulowany broker

85% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD z tym dostawcą.

Account Info

Fees per operation

Najlepsze giełdy 2025

POLECANY BROKER

capital.com

Załóż KontoKontrakty CFD to złożone instrumenty finansowe. Niosą ze sobą wysokie ryzyko szybkiej utraty pieniędzyz powodu dostępu do dźwigni finansowej. 72,6% inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD u tego dostawcy.......

POLECANY BROKER

Alvexo

Załóż Konto70,48% inwestorów prywatnych traci pieniądze podczas handlu kontraktami CFD u tego dostawcy......

POLECANY BROKER

Libertex

Załóż Konto85% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD z tym dostawcą.......

Jak grać na giełdzie? Instrukcja krok po kroku

Żeby ułatwić ci zrozumienie tego, jak inwestować na giełdzie, instrukcja została podzielona na kilka kroków.

Wykonaj każdy z nich, aby skutecznie zarabiać pieniądze na Giełdzie Papierów Wartościowych oraz kupować najlepsze akcje (sprawdź: w co inwestować na giełdzie) .

Jeżeli jeszcze nie wiesz, czym jest gra na giełdzie, sprawdż nasz poradnik: Co to jest Trading.

Krok 1: Wybierz rachunek inwestycyjny

Żebyś mógł zacząć inwestować w akcje, potrzebny będzie ci rachunek maklerski – inaczej nazywa się to konto inwestorskie.

Wybór odpowiedniego brokera nie jest prosty.

Na rynku działa kilkanaście firm, które oferują rachunki dla inwestorów na korzystnych warunkach.

Porównując oferty poszczególnych brokerów, należy skupić się na kilku elementach:

- Dostęp do aplikacji mobilnej – broker powinien mieć aplikację, która umożliwia szybki dostęp do platformy inwestycyjnej. Dzięki niej będziesz miał dostęp do swoich akcji na bieżąco.

- Dostęp do notowań giełdowych w czasie rzeczywistym – warto mieć rękę na pulsie. Na giełdzie czasami sekundy decydują o sukcesie lub porażce inwestora. Wartość akcji jest zmienna.

- Prosta w obsłudze platforma inwestycyjna – dobra platforma powinna oferować wiele możliwości analizy technicznej, a jednocześnie być prosta w obsłudze dla inwestora.

- Konto testowe – wiele rachunków maklerskich można przetestować za darmo. Warto sprawdzić, czy wybrany przez nas broker oferuje taką opcję.

- Dostęp do wielu instrumentów finansowych – im więcej instrumentów, tym lepiej. Dobry broker powinien zaoferować dostęp do takich produktów, jak: ETFy, obligacje, kontrakty terminowe, czy akcje.

- Materiały edukacyjne i analityczne – dobry broker oferuje nie tylko narzędzia do analizy, ale również przedstawia swoje rekomendacje, analizy i komentarze.

- Koszty prowadzenia rachunku inwestycyjnego – warto porównać kilka kosztów: opłata za prowadzenie konta, prowizje domu maklerskiego od transakcji, opłaty za depozyt, opłaty za przelewy i koszty związane z dodatkowymi usługami.

Brokerem, którego możemy polecić, jest eToro. Sprawdź, jak otworzysz tam rachunek maklerski i zacznij naukę inwestowania na giełdzie.

78% kont inwestorów detalicznych odnotowuje straty pieniężne podczas handlu CFD z tym dostawcą.

Twój kapitał jest zagrożony. Obowiązują inne opłaty. Aby uzyskać więcej informacji, odwiedź etoro.com/trading/fees.

Najlepsze platformy do inwestowania

Poznaj najlepsze platformy inwestycyjne, na których możesz za darmo rozpocząć grę na giełdzie.

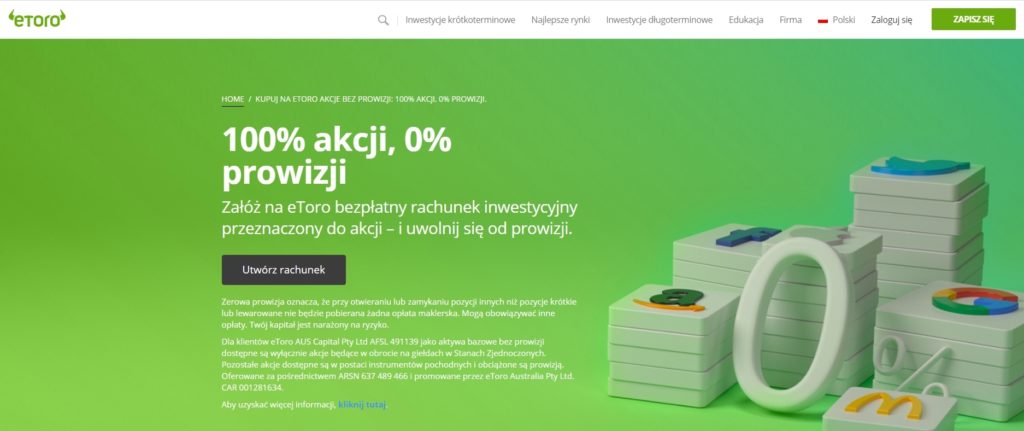

1. eToro

![]()

eToro to broker, który umożliwia łatwe inwestowanie na wielu rynkach finansowych.

Dlatego polecamy go zarówno osobom doświadczonym, jak i tym, które dopiero rozpoczynają grę na giełdzie.

Broker oferuje szeroki wybór instrumentów finansowych:

- akcje,

- indeksy,

- towary,

- fundusze ETF,

- waluty,

- kontrakty terminowe CFD.

Platforma eToro to również rozbudowana opcje wyszukiwania i filtrowania, które ułatwiają poruszanie się po serwisie.

Co ważne, dla początkujących inwestorów, broker udostępnia darmowe konto demo.

To doskonała okazja, aby sprawdzić, jak wygląda gra na giełdzie. Wszystko z wykorzystaniem wirtualnych pieniędzy. Kupisz akcje największych spółek giełdowych i zobaczysz w jaki sposób zmienia się wartość spółki.

Jeśli po testowaniu konkretnego domu maklerskiego zdecydujesz się grać na giełdzie prawdziwe pieniądze, to eToro będzie dobrym wyborem.

Minimalna kwota depozytu wynosi 50 USD.

Handel w eToro jest bezpieczny.

Dbają o to instytucje regulacyjne na czele z FCA oraz CySEC.

78% kont inwestorów detalicznych odnotowuje straty pieniężne podczas handlu CFD z tym dostawcą.

Twój kapitał jest zagrożony. Obowiązują inne opłaty. Aby uzyskać więcej informacji, odwiedź etoro.com/trading/fees.

2. XTB

XTB jest polskim brokerem, który spełnia standardy renomowanych organizacji regulacyjnych, w tym polskiej Komisji Nadzoru Finansowego. Firma oferuje możliwość inwestowania w ponad 3000 instrumentów, w m.in. kontrakty CFD na akcje, kryptowaluty i surowce.

Broker XTB jest dostosowany do potrzeb początkujących i doświadczonych inwestorów. Ci pierwsi chętnie korzystają z konta demo, co pozwala na bezpieczne testowanie strategii inwestycyjnych. Natomiast zaawansowani traderzy docenią możliwość handlu z zastosowaniem dźwigni finansowej.

XTB oferuje własną platformę inwestycyjną xStation 5, która jest znana z intuicyjnej obsługi i przydatnych funkcji analitycznych. Działa na komputerach, a także na urządzeniach mobilnych z systemem iOS i Android.

Mocną stroną XTB jest brak wymogu minimalnej kwoty depozytu. Dokonasz płatności za pomocą kart debetowych i kredytowych, e-portfeli oraz przelewów bankowych. W razie pytań lub problemów technicznych, obsługa klienta jest dostępna przez 24 godziny na dobę, 5 dni w tygodniu.

Zalety XTB:

- Regulowana i bezpieczna platforma;

- Szeroki wybór opcji inwestycyjnych;

- Dostęp do konta demo;

- Intuicyjna platforma xStation 5;

- Brak wymaganej minimalnej kwoty depozytu.

Kontrakty CFD są złożonymi instrumentami finansowymi. Wykorzystanie dźwigni finansowej niesie ze sobą wysokie ryzyko.

76.22% inwestorów detalicznych traci pieniądze, handlując kontraktami CFD u tego dostawcy.

3. Pepperstone

Pepperstone to australijski broker, który przestrzega regulacji międzynarodowych organów nadzorczych, takich jak ASIC, FCA i DFSA. Oferuje bezpieczne inwestycje w setki różnych instrumentów, w tym CFD na akcje, kryptowaluty, towary, a także aktywa na rynku forex. Ponadto możesz handlować bez prowizji (w zależności od wybranych aktywów i rodzaju konta).

Broker zapewnia dostęp do kilku platform handlowych, w tym popularnych MT4 i MT5. Co więcej, oferuje konto demo, które pozwala na bezpieczne testowanie i rozwijanie własnych strategii inwestycyjnych. Nowicjusze docenią również materiały edukacyjne.

Pepperstone akceptuje różne metody płatności, w tym karty kredytowe i debetowe, przelewy bankowe oraz e-portfele, takie jak Skrill czy PayPal. W razie potrzeby, dostępny jest dział obsługi klienta, który pracuje 24 godziny na dobę przez 5 dni w tygodniu.

Zalety:

- Bezpieczny i regulowany broker;

- Szeroki wybór instrumentów finansowych;

- Dostęp do różnych platform handlowych;

- Możliwość korzystania z konta demo do testowania strategii;

- Efektywna obsługa klienta.

Kontrakty CFD są złożonymi instrumentami finansowymi. Wykorzystanie dźwigni finansowej niesie ze sobą wysokie ryzyko.

76.22% inwestorów detalicznych traci pieniądze, handlując kontraktami CFD u tego dostawcy.

4. Libertex

![]()

Broker zajmuje się handlem na rynku Forex oraz CFD.

Przemawia za nim ogromne doświadczenie, ponieważ Libertex funkcjonuje od 1997 roku. W tym czasie broker obsłużył ponad 2 miliony klientów z blisko 30 krajów.

Branżowi eksperci oraz klienci Libertex bardzo doceniają aplikację stworzoną przez brokera. Była on wielokrotnie nagradzana za przyjazny interfejs, który ułatwia korzystanie z niej, nawet mniej doświadczonym inwestorom.

Libertex posiada szeroką ofertę aktywów.

Obecnie jest ich ponad 200 – z czego 50 to kontrakty CFD na akcje, a kolejne 40 to kryptowaluty. Oprócz tego, za pośrednictwem Libertex możesz również kupować kontrakty na metale, waluty czy też indeksy.

Dodatkowo musimy wspomnieć, że broker używa rzadko stosowanej metody płatności za swoje usługi.

Nie korzysta z dobrze znanych spreadów, a jedynie pobiera drobne opłaty za każdą transakcję. Brak dodatkowej prowizji od zakupu akcji.

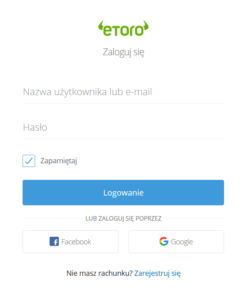

Krok 2: Załóż konto do inwestowania

Kiedy już podejmiesz decyzję, który broker ma najlepszą ofertę, to załóż u niego konto.

Nie jest to trudne – wystarczy, że poświęcisz zaledwie kilka minut.

Wyjaśnię ci to na przykładzie rejestracji konta w eToro.

- Wejdź na stronę eToro i kliknij na „Handluj teraz” – opcja ta znajduje się w prawym górnym rogu.

- Broker poprosi cię o podanie kilku danych. W specjalnym formularzu musisz wskazać hasło oraz adres e-mail, a następnie potwierdzić akceptację Warunków oraz Polityki Prywatności.

- Po wszystkim klikasz na „Otwórz rachunek maklerski„.

- Na podany adres mailowy, broker prześle ci link aktywacyjny. Klikając w niego potwierdzasz aktywację konta.

- Po kliknięciu w link wyświetli ci się platforma transakcyjna, na której można dokonywać zakupów oraz sprzedawać aktywa – póki co masz dostęp jedynie do demonstracyjnej wersji konta.

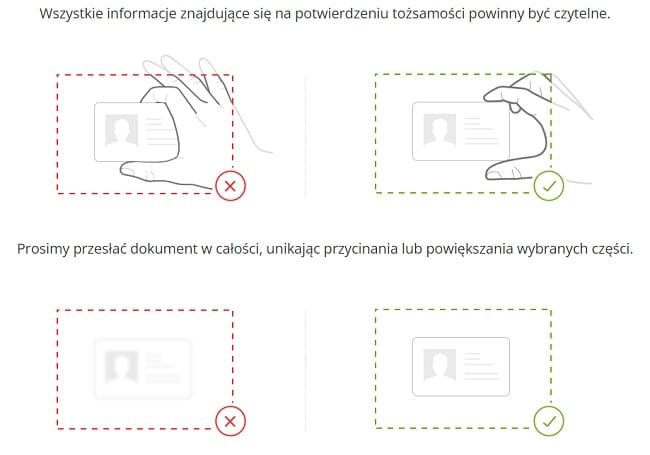

Krok 3: Zweryfikuj konto

Jeśli chcesz wykorzystać wszystkie możliwości eToro, musisz zweryfikować swoje konto.

Zrobisz to przy pomocy skanu dowodu osobistego oraz dokumentu potwierdzającego miejsce zamieszkania (np. rachunku).

Wystarczy, że wybierzesz odpowiednią opcję w panelu po lewej stronie.

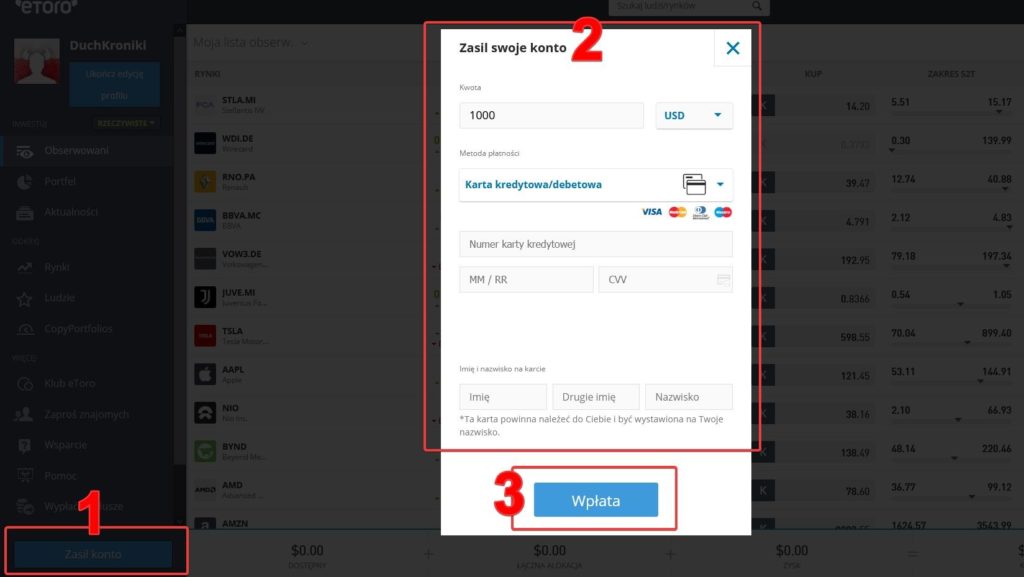

Krok 4: Wpłać depozyt

Po zweryfikowaniu danych czas na pierwszy depozyt.

W eToro wynosi on 50 USD.

Masz też dostęp do wszystkich funkcji platformy i możesz zacząć prawdziwy handel.

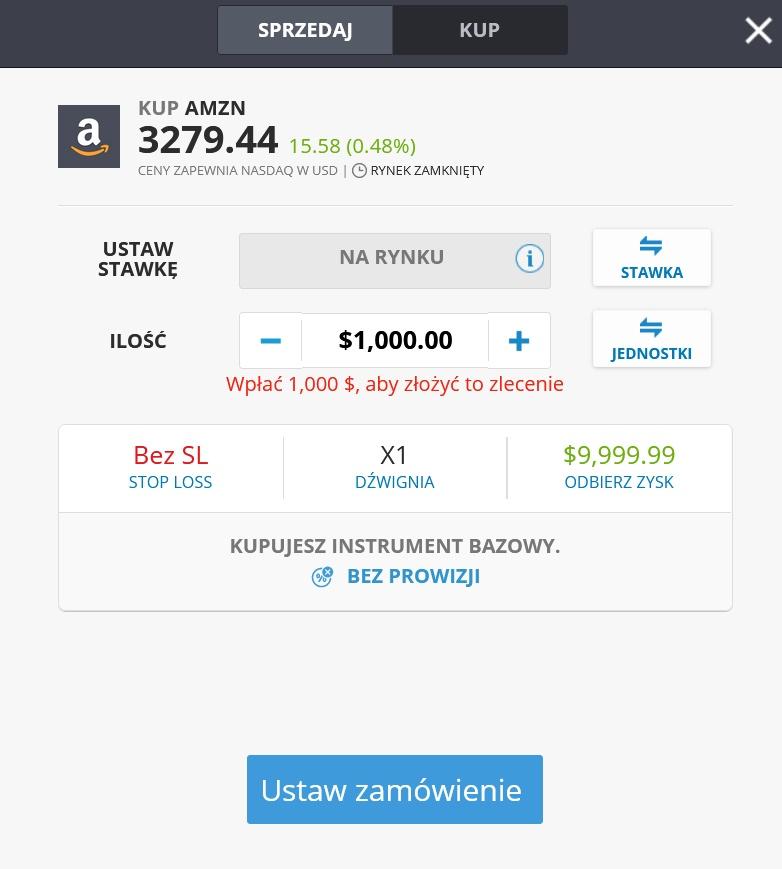

Krok 5: Kup akcje

Jeśli posiadasz już konto u brokera eToro i wiesz, jak chcesz grać na giełdzie, to czas ruszyć na zakupy.

Nie należy jednak robić tego zbyt pochopnie. Rozpocznij więc od oszacowania swojego budżetu inwestycyjnego, który w najgorszym razie jesteś w stanie stracić, bez uszczerbku na jakości swojego życia.

Wykorzystując profesjonalne platformy do inwestowania jak eToro, nie musisz obawiać się o to, że nie wiesz, jak kupić akcje.

Brokerzy zapewniają mnóstwo materiałów edukacyjnych w formie tutoriali, które pozwolą ci sprawnie nabyć pierwsze akcje lub inny rodzaj papierów wartościowych.

Daje to więc szanse na szybsze zarabianie na giełdzie.

Trzeba się jednak liczyć z tym, że dźwignia finansowa jest instrumentem ryzykownym i może generować poważne straty dla Twojego rachunku.

78% kont inwestorów detalicznych odnotowuje straty pieniężne podczas handlu CFD z tym dostawcą.

Twój kapitał jest zagrożony. Obowiązują inne opłaty. Aby uzyskać więcej informacji, odwiedź etoro.com/trading/fees.

Krok 6: Zdecyduj, w co inwestować na giełdzie

Możliwości jest co najmniej kilka.

Jeśli chcesz dowiedzieć się, jak grać na giełdzie, to sprawdź najpopularniejsze instrumenty finansowe.

- Akcje to najpopularniejsze instrumenty finansowe na giełdzie. Bardzo wielu początkujących inwestorów zarabianie na giełdzie rozpoczyna właśnie od akcji. Czym są giełdowe akcje? To akty własności spółek giełdowych, które pozwalają zarabiać na dwa sposoby: przez wzrost wartości cen akcji oraz przez wypłatę dywidendy.

- Opcje to pochodne instrumenty finansowe, które dają prawo zakupu lub sprzedaży konkretnego aktywa bazowego. Co ważne, transakcja ta następuje po ustalonej cenie i w ustalonym czasie, a sprzedający ma obowiązek sprzedać lub kupić dany instrument – jeśli nabywca chce wykorzystać opcję. Przez wielu inwestorów, opcje postrzegane są jako instrumenty wysokiego ryzyka. Pozwalają jednak osiągać wysoki zwrot z inwestycji.

- Kontrakty Futures to produkt, dzięki któremu można reagować na zmianę ceny akcji lub innego aktywa (np. indeksu giełdowego). W praktyce są to kontrakty terminowe, które polegają na zobowiązaniu się do kupna lub sprzedaży określonej ilości aktywa.

- Kontrakty terminowe CFD to inaczej kontrakty na różnice kursowe. Wykorzystuje się je przy handlowaniu akcjami, indeksami, surowcami oraz funduszami ETH. Umożliwiają one, zarówno granie na spadki, jak i na wzrost wartości aktywa. Dzięki możliwości wykorzystania dźwigni, pozwalają one dużo zarabiać na giełdzie. Trzeba się jednak liczyć ze sporym ryzykiem.

- Forex to rynek handlu walutami.

- ETF to otwarte Fundusze Inwestycyjne. Kupowanie ETF-u w praktyce oznacza nabywanie wszystkich spółek, które znajdują się koszyku Funduszu.

78% kont inwestorów detalicznych odnotowuje straty pieniężne podczas handlu CFD z tym dostawcą.

Twój kapitał jest zagrożony. Obowiązują inne opłaty. Aby uzyskać więcej informacji, odwiedź etoro.com/trading/fees.

Krok 7: Zarządzaj swoim portfelem

Dywersyfikacja – to słowo, które powinno najważniejszy drogowskaz dla każdego inwestora działającego na giełdzie.

Warto sprawdzić również inne rodzaje papierów wartościowych. Im bardziej zróżnicowany portfel inwestycyjny, tym mniejsze ryzyko utraty wszystkich środków.

Jak grać na giełdzie?

Wszystko zależy od tego, jakie cele przed sobą stawiasz.

Jeśli zależy ci na stabilnym wzroście zgromadzonych środków, to warto skonstruować portfel w oparciu o spółki z ugruntowaną pozycją na rynku. Do takiego portfela możesz zajrzeć tylko kilka razy w roku, aby sprawdzić, czy wszystko jest dobrze.

Zupełnie inne działania podejmują tzw. day traderzy, którzy otwierają i zamykają pozycję tego samego dnia.

Ta strategia jest dużo bardziej angażująca czasowo i wymaga większej wiedzy. Jeśli jednak jest stosowana skutecznie, to pozwala generować duże zarobki na giełdzie.

Skuteczna gra na giełdzie papierów wartościowych: najpopularniejsze strategie

Trudno jest skutecznie grać na giełdzie bez odpowiedniej strategii.

Poniżej kilka najpopularniejszych taktyk, które warto przetestować.

Strategia dywidendowa

Strategia dywidendowa opiera się na przekonaniu, że spółki, które wypłacają wysokie dywidendy, są atrakcyjne nie tylko z tego powodu.

Atrakcyjny poziom dywidendy ma również świadczyć o tym, że cała firma jest w dobrej kondycji – co jest dobrym sygnałem do inwestowania w nią. Takie podejście jest szczególnie atrakcyjnie w okresach niepewności lub kryzysu.

W takim czasie, tylko naprawdę solidne spółki są w stanie generować nadwyżki, które trafiają do posiadaczy akcji.

W okresach wzrostu gospodarczego, duża część spółek notowanych na giełdzie jest w stanie wypłacać wysokie dywidendy.

Skalpowanie

Aby strategia skalpowania przynosiła realne zyski, potrzebny jest duży kapitał.

Osoby działające w myśl tej strategii korzystają jedynie z analizy technicznej, badając zachowania wykresów.

Horyzont czasowy ich działania jest bardzo – często zaledwie kilka godzin.

Trzeba mieć jednak świadomość, że skalpowanie jest strategią przeznaczoną przede wszystkim dla doświadczonych i cierpliwych graczy.

Strategia bottom fishing

Bottom fishing to strategia, która opiera się na porównywaniu ceny akcji i wybieraniu tych, które są w dołku (dosłownie na dnie), a następnie trzymanie akcji w portfelu, aż cena akcji nie wzrośnie.

Co ważne, nie chodzi tutaj o minimalny wzrost wartości notowania akcji, ale o bardzo silne odbicie.

Osoby działające w myśl tej strategii korzystają głównie z analizy technicznej, gdzie porównują zachowania wykresów przy pomocy odpowiednich narzędzi i wskaźników.

Strategia bottom fishing jest strategią średnio- i długoterminową.

Podążanie za trendem

Jeśli nie wiesz, jak grać na giełdzie, to rozpocznij właśnie od podążania za trendem.

Cała strategia oparta jest na przekonaniu, że inwestorom handlującym zgodnie z trendem sprzyja prawdopodobieństwo.

Podążanie za trendem nie oznacza, że trader kupuje akcje (lub inny rodzaj papierów wartościowych), kiedy cena jest w dołku, a następnie sprzedaje na górce.

Trader kupuje dopiero w momencie, gdy trend jest już dosyć wyraźny. Można więc powiedzieć, że podąża za większością inwestorów na giełdzie.

Swing

Swing trading to połączenie bottom fishing i podążania za trendem.

Trader działa zgodnie z trendem, zawsze kupując w kierunku dominującym.

Wychodzi z założenia, że dany sygnał stanowi impuls do odbicia.

Arbitraż

Arbitraż nazywany jest przez inwestorów zyskiem bez ryzyka.

W praktyce strategia ta polega na zakupie danego aktywa (niedoszacowanego) na jednym rynku i sprzedaż na drugim. Różnica w cenie obu aktywów jest zyskiem inwestora.

Z pozoru wydaje się to być proste. Inaczej jednak wygląda praktyka.

W rzeczywistości znalezienie takich aktywów jest bardzo trudne, a rozbieżności między cenami są minimalne. Zarobić kilkadziesiąt procent na nim mogą jedynie inwestorzy z dużym kapitałem, którzy stosują narzędzia automatyzujące.

Arbitraż jest w zasadzie niedostępny dla małych inwestorów.

78% kont inwestorów detalicznych odnotowuje straty pieniężne podczas handlu CFD z tym dostawcą.

Twój kapitał jest zagrożony. Obowiązują inne opłaty. Aby uzyskać więcej informacji, odwiedź etoro.com/trading/fees.

Analiza techniczna czy fundamentalna?

Inwestorzy działający na giełdzie korzystają z wielu narzędzi, których zadaniem jest ocena, czy akcje są przeszacowane, czy też niedoszacowane.

Narzędzia te można podzielić na dwie kategorie: analizę techniczną oraz analizę fundamentalną.

Dla części inwestorów ważniejsze jest analizowanie wykresów cen akcji (analiza techniczna), natomiast inni spoglądają w raporty finansowe spółek oraz śledzą doniesienia na ich temat (analiza fundamentalna).

Z naszego punktu widzenia, najlepszym rozwiązaniem jest połączenie obu analiz. Dzięki niemu będziesz mógł skutecznie inwestować oraz ograniczyć ryzyko utraty środków w wyniku inwestycji.

Analiza techniczna – Najważniejsze wskaźniki

Czytaj dalej, żeby poznać najważniejsze wskaźniki podczas analizy technicznej.

Wskaźnik ADX

Wskaźnik, który wykorzystujemy głównie do odczytywania siły trendu – nie mówi jednak o kierunku trendu.

Jego wartości przyjmują wartość od 0 do 100. Im wyższa wartość tym silniejszy trend na rynku.

Pivot points (punkty zwrotne)

Pivot points to punkty na wykresie, które wyliczamy na podstawie głównych wartości odcinków cenowych z dnia wcześniejszego.

Kalkulacja punktów zwrotu pozwala określić pięć punktów:

- dwa punkty wsparcia,

- dwa punkty oporu,

- pivot point.

Pivot Points to popularne narzędzie wśród day traderów.

Wstęga Bollingera

Jest to jeden z najprostszych w obsłudze wskaźników analizy technicznej, dzięki czemu cieszy się dużą popularnością.

Bollinger Bands wykorzystujemy przede wszystkim do potwierdzenia poprawności wejścia.

Wskaźnik MACD

Wskaźnik MACD zaliczamy do grupy oscylatorów momentum.

Wyliczamy go na podstawie kilku średnich kroczących. Jego budowa jest bardzo prosta: składa się z dwóch linii (MACD oraz Signal).

MACD oferuje inwestorom wiele sygnałów.

Najczęściej wykorzystujemy go do identyfikacji trendów – jeśli linia MACD idzie w górę, to na rynku mamy do czynienia z sygnałem pozytywnym. Jeśli w dół, to odwrotnie.

Zniesienia Fibonacciego

Wskaźnik ten opiera się na sekwencji liczb, która znana jest jako ciąg Fibonacciego: 0, 1, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, 144, 233, 377, 610, 987…

Na pierwszy rzut oka, może wydawać się, że wskaźnik ten jest skomplikowany, jednak korzystanie z niego nie jest trudne.

Zniesienie Fibonacciego umożliwia identyfikację miejsca zwrotu.

Wskaźnik RSI

To zdecydowanie najpopularniejszy wskaźnik analizy technicznej.

Jego wartość rozciąga się od liczby 0 do 100 . Jeśli RSI przekracza próg 50, to mówimy o trendzie wzrostowym.

Jeśli jest poniżej 50, to mówimy o sygnale negatywnym.

Analiza fundamentalna – Skąd czerpać informacje?

Analiza makroekonomiczna

Polega na analizie sytuacji ekonomiczno-gospodarczej kraju, zmiany na rynku, koniunkturę i politykę gospodarczą państwa.

Analiza sektorowa

Analizujemy wszystkie czynniki, które mają wpływ na konkretną branżę.

Na tej podstawie ocenia się możliwość rozwoju danego sektora, czy też branży.

Analiza firmy

Taka analiza obejmuje pojedynczej spółki.

Oceniana jest jej kondycja, silne oraz słabe strony, a także szanse i zagrożenia, które występują przed przedsiębiorców.

Analizy danych finansowych firmy

W tego typu analizie, badane są: sprawozdania finansowe, bilans, rachunek zysków i strat, a także umiejętność generowania zysków w przyszłości.

Wycena akcji

Na podstawie posiadanych danych, analitycy sprawdzają, czy cena akcji (lub innych papierów wartościowych) jest adekwatna do kondycji finansowej firmy oraz aktualnej sytuacji na rynku.

7 zasad jak grać na giełdzie

Oto kilka sprawdzonych porad, jak grać na giełdzie.

Zapoznaj się z nimi, aby zmaksymalizować swoje szanse na giełdowy sukces.

- Naucz się kupować oraz sprzedawać aktywa na niskich kwotach. Dopiero kiedy poznasz działanie giełdy, graj na wyższych stawkach. Ta strategia pozwoli ci zdobyć niezbędne doświadczenie. Prowadzi do ograniczenia ryzyka utraty dużych środków finansowych.

- Wybierz styl handlu pasujący do twojego charakteru. Niektórzy inwestorzy potrafią otworzyć do kilkudziesięciu transakcji w ciągu dnia (tzw. day trading), a innym wystarczy jedna dochodowa transakcja w ciągu tygodnia lub nawet miesiąca. Na początku możesz przetestować kilka opcji działania. Pozwoli ci to określić, jak lubisz inwestować na giełdzie.

- Nie inwestuj wszystkich pieniędzy w jedną spółkę. Dobrzy inwestorzy dywersyfikują pieniądze, kupując różne spółki działające na rynku- najlepiej jeśli są one z różnych branż. Taka taktyka uchroni Cię przed negatywnymi skutkami kryzysu w danym sektorze lub upadku konkretnej spółki.

- Lepiej inwestować mniejsze kwoty w kilka spółek giełdowych niż wszystko w jedną – to jedna z podstawowych zasad sławnych inwestorów giełdowych.

- Śledź portale tematyczne, gazety branżowe i subskrybuj najważniejsze newslettery dla inwestorów. Pozwoli ci to być na bieżąco, dzięki szybko zareagujesz na pojawiające się sygnały rynkowe.

- Nigdy nie sugeruj się w stu procentach opinią innych. Giełda Papierów Wartościowych to biznes, w którym tylko i wyłącznie ty odpowiadasz za końcowy sukces lub porażkę swojego portfela.

- Naucz się być cierpliwym. Nawet najlepsi inwestorzy potrafią się mylić, dlatego jeśli jedna z Twoich inwestycji na giełdzie okazała się stratna, to nie jest powód do rezygnacji. Gra na giełdzie to bardziej maraton niż sprint.

78% kont inwestorów detalicznych odnotowuje straty pieniężne podczas handlu CFD z tym dostawcą.

Twój kapitał jest zagrożony. Obowiązują inne opłaty. Aby uzyskać więcej informacji, odwiedź etoro.com/trading/fees.

Jak nauczyć się grać na giełdzie? Przetestuj darmowe konto

Zanim zainwestujesz prawdziwe pieniądze, sprawdź jak grać na giełdzie przy pomocy darmowego konta eToro.

Zwykle domy maklerskie oferują konta demo, które do wyglądają identycznie jak prawdziwe rachunki maklerskie. Jedyną różnicą jest fakt, że inwestuje się wirtualne pieniądze – nie ma więc ryzyka utraty posiadanych środków.

Konto demo w eToro pozwala ci na wirtualne inwestycje na giełdzie w spółki, na prawdziwych rynkach finansowych.

Możesz się więc sprawdzić na rynku Forex, kontrakty terminowe CFD, rynku opcji, czy też kupując akcje spółek. Możesz handlować akcjami największych światowych spółek z takich krajów jak USA, Wielka Brytania, Japonia czy Niemcy.

Swoją przygodę z inwestowaniem zacznij od konta demo, które pozwoli ci poczuć się jak prawdziwy inwestor, bez ryzyka utraty pieniędzy.

Zobacz, jak od środka wygląda gra na giełdzie.

FAQ

Jaki broker jest najlepszy do grania na giełdzie?

Numerem jeden w naszym rankingu jest eToro. Broker oferuje przyjazną platformę inwestycyjną oraz dostęp do ponad 2000 instrumentów finansowych.

Kim jest day trader?

Osoba, która stosuje krótkoterminową strategię inwestowania na giełdzie w instrumenty finansowe polegająca na otwieraniu, a następnie zamykaniu pozycji w ciągu jednego dnia. Osiągane zyski wynikają ze zmian kursów danego instrumentu.

Czym jest dywidenda?

Dywidenda to część zysku wygenerowanego przez spółkę, którą spółka wypłaca wszystkim posiadaczom jej akcji. Dywidenda może przyjmować kilka form. Najpopularniejszą z nich jest forma gotówkowa.

Krzysztof swoją wiedzę i umiejętności zdobywał i rozwijał latami. Handel na giełdzie pochłonął go w młodym wieku i szybko stał się jego sposobem na życie. Do jego głównych zainteresowań należy rynek kryptowalut. Jako jeden z pierwszych posiadaczy bitcoin w Polsce zna temat na wylot i chętnie dzieli się swoją wiedzą z naszymi czytelnikami.