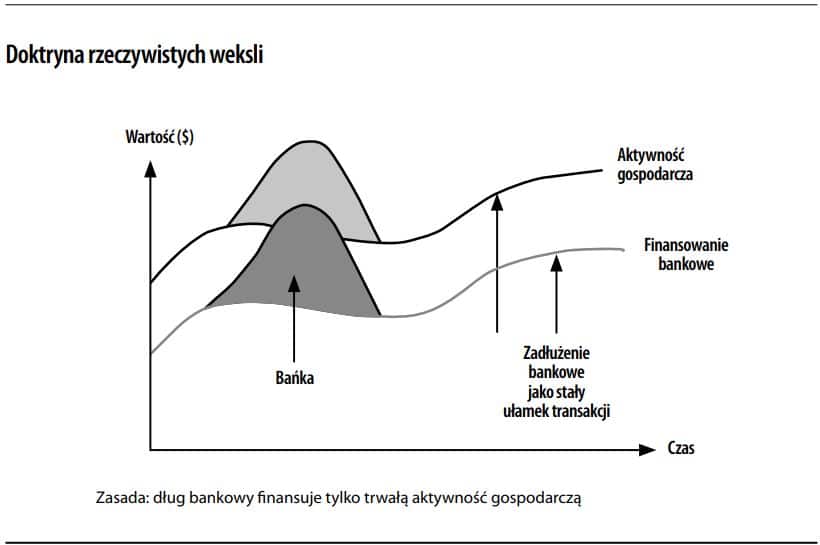

Podstawowa koncepcja bankowa, przypisywana ekonomiście Adamowi Smithowi (Bogactwo narodów, 1776 r.), który argumentował, że najbardziej społecznie uzasadnioną i cechującą się przezornością rolą bankowca (dzięki której unika on zarówno inflacji, jak i upadku banku) jest udzielanie kredytów jedynie na podstawie transakcji handlowych wynikających z produkcji i sprzedaży towarów, które znajdują odbicie w wekslach ciągnionych. Za czasów Smitha, kiedy to banki często upadały, zmorą było wystawianie fikcyjnych weksli przez kupców, zmawiających się celem wystawienia weksli wzajemnie na siebie, a następnie zdyskontowania ich u bankowca. W konsekwencji banki często skłaniały się ku nadmiernej emisji pieniądza papierowego (standardowe postępowanie przy finansowaniu pożyczki) i w ten sposób doprowadzały się do upadku. Doktryna rzeczywistych weksli doprowadziła do powstania tradycji bankowej, polegającej na wymaganiu automatycznie spłacających się pożyczek, okresowej likwidacji debetu, ochrony przed przegrzaniem i unikaniu weksli grzecznościowych. Nowoczesnym odpowiednikiem doktryny rzeczywistych weksli jest linia operacyjna, która jest zabezpieczona przez należności z tytułu sprzedaży dóbr/usług na kredyt. Przez ciągłe monitorowanie zaliczek bank narzuca kredytobiorcom dyscyplinę finansową, by pozostawali wypłacalni.

Rzeczywisty kredyt dla rzeczywistych dłużników

Kiedy bank dyskontuje kupcowi rzeczywisty weksel trasowany przez rzeczywistego wierzyciela na rzeczywistego dłużnika, wypłaca mu tylko część tej wartości, którą ten musiałby w przeciwnym razie mieć przy sobie w gotówce, nie wykorzystując jej do innych celów, by móc reagować na pojawiające się możliwości zawarcia transakcji. Sejfy bankowe – jeśli chodzi o działalność związaną z takimi właśnie klientami – przypominają sadzawkę, z której nieustannie wypływa strumyk, nieustannie jednak wpływa do niej też inny, identyczny z tamtym. I tak, bez konieczności poświęcania temu uwagi czy specjalnej dbałości, woda w sadzawce zawsze pozostaje na tym samym poziomie (…). Bank jednakże, w interesach z takimi klientami, powinien śledzić ze szczególną uwagą to, czy w danym krótkim okresie (czterech, pięciu, sześciu czy ośmiu miesięcy na przykład) suma spłat jest w pełni równa sumie pożyczek, których bank często tym klientom udziela.

Adam Smith, Pieniądz (t. II, roz. II), Badania nad naturą i przyczynami bogactwa narodów (1776)

ZOSTAW ODPOWIEDŹ

Używamy plików cookie, aby zapewnić najlepszą możliwą jakość korzystania z naszej witryny. Jeśli będziesz nadal korzystać z tej witryny, założymy, że jesteś z niej zadowolony. Dowiedz się więcej