Mikropożyczki lub mikrofinansowanie

Bardzo małe kredyty (w wysokości od 25 do 500 dolarów amerykańskich) udzielane ludziom ubogim, w szczególności kobietom, rolnikom, rzemieślnikom i właścicielom sklepów w krajach słabiej rozwiniętych. Kredyty te nie są z reguły zabezpieczone, choć często zbiorowego poręczenia dokonuje ogół pożyczkobiorców skupionych w stowarzyszeniu samopomocowym lub tzw. kręgu kredytowym. Kolejnym sposobem udzielania drobnych kredytów jest kredyt stopniowy, zgodnie z którym wraz z upływem czasu krok po kroku buduje się historię kredytowania. Mimo że udzielanie drobnych kredytów pozostaje obarczone wysokim ryzykiem, wskaźnik niewypłacalności jest w rzeczywistości dość niski (nie przekracza z reguły 1%), szczególnie jeżeli krąg kredytowy za pośrednictwem sieci nacisków społecznych wywiera presję na kredytobiorcę, by ten regularnie spłacał raty. Mikropożyczki udzielane w odpowiedni sposób okazały się skutecznym narzędziem przyczyniającym się do rozwoju dobrobytu ubogich, którzy nie są w stanie skorzystać z oferty banków komercyjnych oraz nie mogą odnieść żadnych korzyści z zaciągania pożyczek u lichwiarzy. Środki utrzymania uzyskane dzięki kredytowaniu, w połączeniu z zapewnieniem dostępu do służby zdrowia, edukacji, odpowiednich warunków sanitarnych oraz praw człowieka, pozwalają społecznościom wiejskim uniknąć błędnego koła pod nazwą „pułapka ubóstwa”. Pomocowe agencje międzynarodowe były początkowo silnie zaangażowane w promowanie programów mikrokredytowych. Mikrokredytowanie pozwalające na rozwój samowystarczalnych przedsiębiorstw jest zdecydowanie lepszym pomysłem niż budowanie zależności od darowizn. Koncepcja ta sprawdza się i jest coraz bardziej popularna. Miliony ludzi na całym świecie, najczęściej kobiety, pożyczają w ten sposób pieniądze. Organizacja Microcredit Summit Campaign to międzynarodowa grupa logistyczna promująca przyznawanie mikropożyczek. Słynne historie opisujące sukcesy podobnych przedsięwzięć, m.in. przykłady Grameen („wiejskiego”) Banku w Bangladeszu oraz ACCION International w Ameryce Południowej, dowiodły, że mikropożyczki mogą być samowystarczalne finansowo w takim samym stopniu jak przedsięwzięcia komercyjne. W taki właśnie sposób mikropożyczki przeszły ewolucję od środków pomocowych opartych na ograniczonym budżecie zbudowanym na charytatywnych datkach do samofinansującego się, niezależnego modelu biznesowego, który jest w stanie przyciągać większych stabilnych inwestorów.

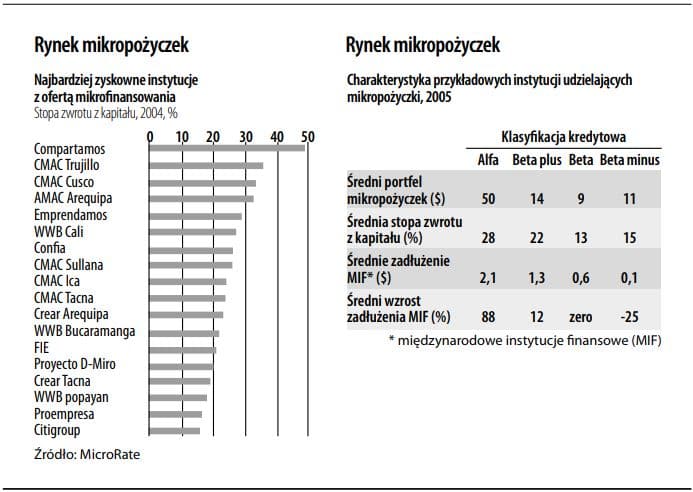

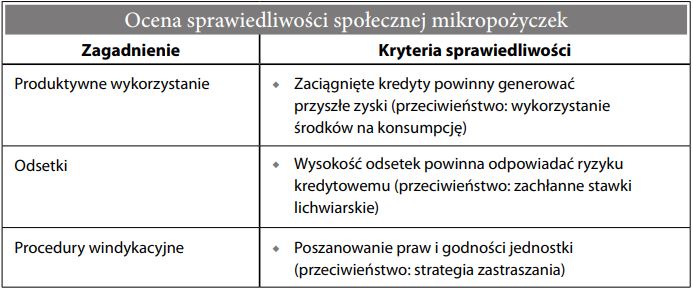

Mikropożyczki mogą jednak przynieść „zbyt wiele dobrego”, jeżeli spodziewane zyski nie zostały przeanalizowane lub skalkulowano je z nadwyżką. Być może ludzie ubodzy są zbyt bezbronni, by kiedykolwiek stać się suwerennymi konsumentami? Sam twórca fenomenu mikrofinansowania wyraził pewne zastrzeżenia dotyczące traktowania mikropożyczek jako modelu biznesowego ukierunkowanego na zysk (zob. poniższy cytat). Jeszcze przed 2011 rokiem problemy na tym rynku doprowadziły do powszechnego sprzeciwu wobec rzekomych nadużyć zbyt pazernych mikrokredytodawców. O tej tendencji świadczą prasowe nagłówki, jak choćby ten: „Jedyne, do czego ubogich Hindusów doprowadzić mogą mikropożyczki, to rozpacz, nie wolność” („International Herald Tribune”, 18 listopada 2010 r., s. 1). Chociaż mikropożyczki przynoszą atrakcyjne zyski (zob. powyższe wykresy), drażliwą kwestią pozostaje zagadnienie ich sprawiedliwości społecznej i gospodarczej. Dlatego też należy przyjrzeć się trzem głównym zagadnieniom (w tabeli poniżej).

W przypadku gdy programy udzielania mikropożyczek nie są w stanie spełnić powyższych kryteriów, ich sprawiedliwość budzi zastrzeżenia. Być może nieuchronną, ale skuteczną odpowiedzią w wielu krajach okaże się wprowadzenie bardziej restrykcyjnych regulacji w celu zagwarantowania realizacji tych kryteriów. Zdecydowanie mniej pewna jest natomiast zyskowność mikropożyczek w rozwiniętych gospodarkach rynkowych, gdzie koszty transakcyjne są wyższe, więzy społeczne luźniejsze, a ludzie ubodzy mogą w dużo większym stopniu polegać na rynku pracy.

Powiedzenie

Mikrofinansowanie powinno chronić ubogich przed lichwiarzami, a nie tworzyć nowych.

Muhammud Yunus, założyciel Grameen Banku