Łańcuch wartości w bankowości (potoczne)

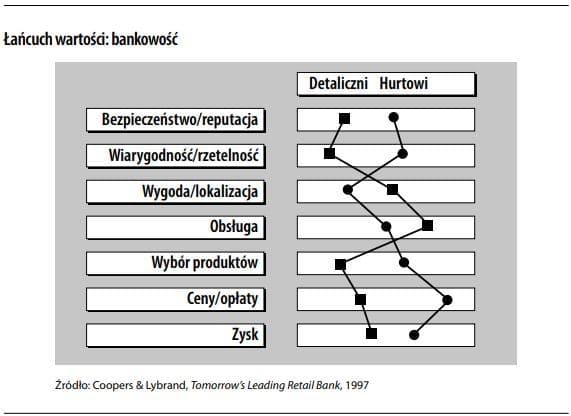

Poszczególne elementy dostarczania produktu lub usługi klientom banku z różnych segmentów. Ponieważ wartość zależy od stosunku korzyści do kosztów, zaproponowanie klientowi czegoś wartościowego wymaga od banku z jednej strony efektywności (niskie koszty, niskie ceny), z drugiej zaś przedstawienia oferty konkurencyjnej jakości. Wprawdzie termin ten występuje głównie w żargonie konsultantów, ale jest on niezwykle trafny: wiąże się ze zrozumieniem motywacji klientów banku, a co za tym idzie, zaspokojeniem ich potrzeb. Na przykład (zob. poniższy wykres) klient detaliczny ceni sobie najczęściej osobistą obsługę i wygodę, mniejszą uwagę zwracając na opłaty, ceny i kondycję banku. Klienci hurtowi zachowują się zupełnie odwrotnie: są wyczuleni na ceny i zwykle ostrożni. Zaproponowanie klientom z każdego segmentu odpowiedniej wartości wymaga różnego podejścia. Działaniem, w którym na łańcuch wartości zwraca się szczególną uwagę (chcąc skorzystać z okazji do zwiększenia efektywności), jest przebudowa procesów biznesowych. Wymaga to często inwestycji w systemy informatyczne (zob. poniższy cytat). Każde działanie, proces czy jednostka, która wydaje się mieć jedynie skromny wkład w zadowolenie nabywcy, potencjalnie podlega procesom przebudowy czy wręcz eliminacji. Gdy bank zleca jakieś działanie na zewnątrz, zwykle wynika to właśnie z analizy łańcucha wartości – unikania działań o niskiej wartości, aby skoncentrować się na swoich kluczowych kompetencjach. „Klasycznym” wyrazem analizy łańcucha wartości może być sekurytyzacja. Największą wartość bank buduje wtedy, gdy udziela kredytów, obsługuje portfele kredytowe i buduje relacje z klientem poprzez sprzedaż krzyżową. Przynosząca niską wartość działalność związana z finansowaniem należy do inwestorów z rynku kapitałowego.

Prawda objawiona

Instytucje finansowe pozostają pod presją, aby zwiększać sprzedaż przy jednoczesnym utrzymaniu lub zmniejszeniu kosztów transakcji. Kierownictwo pionów operacyjnych i IT w sektorze finansowym zwykle odpowiada na te wyzwania decyzjami o obcięciu konkretnych kosztów lub wdrożeniu narzędzi zwiększających wydajność, np. poprzez przenoszenie działalności za granicę czy tzw. lean management. Lepsze efekty przyniosłaby przebudowa przez instytucje finansowego modelu operacyjnego ich procesów od początku do końca – od pierwszego kontaktu z klientem po transakcje zaplecza (…). Pierwszym krokiem musiałoby być zaprojektowanie architektury operacyjnej, czyli struktury oraz organizacji wszystkich procesów, aby uzyskać przejrzystość, uprościć łańcuch wartości, zagwarantować odpowiedzialność i spełnić cele dotyczące wskaźników operacyjnych ważnych dla klientów.

Better Operating Models for Financial Institutions, „McKinsey Quarterly”, grudzień 2006 r., s. 1, 7 i 8