Zwyczaj systematycznego oszczędzania wciąż nie jest rozpowszechniony w polskim społeczeństwie. Tymczasem doświadczenia inwestorów dowodzą, że najtrudniej jest zacząć – wkrótce potem miła niespodzianka, że pomimo odroczenia pewnych kwot co miesiąc jakość naszego życia nie uległa pogorszeniu. I jest dodatkowa satysfakcja – z ostrożnego dysponowania budżetem domowym, zmniejszania wydatków i generowania nadwyżek, które można wykorzystać do realizacji przyszłych planów.

Plan

Oszczędzanie i inwestowanie łączy jeszcze jedno – osiągnięcie celu w obu przypadkach wymaga spełnienia podobnych założeń. Przede wszystkim warto od samego początku starać się wyjaśnić cel oszczędzania / inwestycji. Im bardziej szczegółowe, tym lepiej. Dokładny cel i horyzont inwestycji ułatwiają również wybór odpowiednich rozwiązań inwestycyjnych. W stosunkowo krótkim horyzoncie czasowym inwestycje powinny opierać się na bezpiecznych instrumentach finansowych (np. Funduszach pieniężnych lub obligacyjnych), przy dłuższym – warto ponieść nieco wyższe ryzyko zainwestowania niektórych funduszy w fundusze akcyjne, które mogą przynieść wyższe zyski w długim okresie semestr.

Planując inwestycje, musisz zdefiniować własny profil ryzyka, temperament i odporność na stres i niepewność. Dzięki temu nie tylko łatwiej osiągniemy cel, ponieważ będziemy działać zgodnie z naszymi wartościami, charakterem i postawą, ale także staniemy się odporni na okresowe zawirowania. Na przykład inwestor, który świadomie zdecydował się na koszyk składający się głównie z agresywnych funduszy, nie rozpocznie się każdego ranka od nerwowego przeglądania tabel z wycenami jednostek, nie podejmie pochopnych decyzji pod wpływem emocji, ponieważ jego plan zakłada osiągnięcie cel inwestycyjny w horyzoncie co najmniej kilku lat. Ma więc świadomość, że droga do tego celu będzie przerywana okresowymi fluktuacjami.

Po drugie, konsekwencja

Dobry plan i żelazna konsekwencja – potrzeba tylko tyle i tyle, aby cieszyć się efektami inwestycji. W praktyce jednak ta prawidłowość może być trudna. Inwestowanie przypomina trochę odchudzanie – na fali silnej zmiany rozdzielczości zaczynamy od ostrej diety, odurzamy się sukcesami, ale wcześniej czy później pojawi się pokusa, by pozwolić sobie na powściągliwość. „To tylko jeden cukierek – odchudzanie myśli;„ Wydam pieniądze na inwestycje tylko raz ”- obiecuje inwestor. Dla obu z nich jest to zwykle początek końca skomplikowanego planu. W przypadku inwestycji prawidłowość jest o ogromnym znaczeniu – stałe wpłaty na fundusze inwestycyjne w połączeniu z siłą składanych odsetek pozwalają na budowanie poważnego kapitału.

Przykład

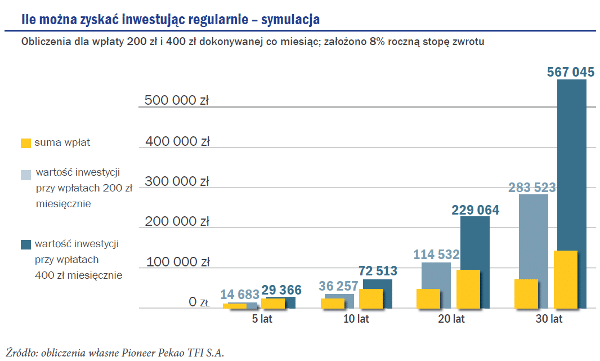

Planujemy oszczędzać przez 30 lat, zakładamy, że średnia roczna stopa zwrotu wynosi 8%. Deponując 200 PLN miesięcznie, po trzech dekadach będziemy mieli ponad 283,5 tys. PLN (w tym 72 tys. PLN to nasze płatności). Dzięki podwójnej kwocie inwestycji (400 PLN miesięcznie) możemy liczyć na 567 tysięcy po 30 latach. PLN (w tym 144 000 PLN płatności).

Spójność w naszych decyzjach inwestycyjnych jest również przydatna w trudnych momentach, gdy rynek jest bardzo niestabilny, spada i wydłuża się, a inwestorów przeważają silne emocje i niepewność. Kiedy masz długoterminowy plan, łatwiej jest zachować żelazne nerwy i oprzeć się doniesieniom medialnym, plotkom i komentarzom. „Zróbmy swoje”, jak w słynnym hicie Wojciecha Młynarskiego, czyli trzymaj się raz wybranej strategii.

Regularne inwestowanie uniezależnia inwestora od wahań nastrojów i minimalizuje ryzyko inwestowania w niewłaściwym czasie (np. Umieszczenie dużej kwoty w przeddzień dłuższej fali spadków na giełdach). Inwestor, który systematycznie, na przykład, co miesiąc przekazuje środki do wybranych funduszy akcji lub funduszy zrównoważonych, tym samym uśrednia cenę zakupu jednostek – w okresach wzrostu na giełdach nabywa jednostki stosunkowo droższe, ale może cieszyć się znacznym wzrostem wartość wcześniej zakupionych jednostek. Podobnie w okresach spadku portfel musi zostać czasowo wyczerpany, ale nowe jednostki są nabywane po atrakcyjnych cenach, które spłacą się, gdy stopy indeksów giełdowych powrócą do wzrostu.

Ta strategia – raty – wymaga żelaznej konsystencji, więc nie jest szeroko stosowana przez inwestorów. Szkoda – bo to jedna z najskuteczniejszych metod budowania stabilnego kapitału, odpornego na zawirowania rynkowe w przyszłości.

Po trzecie, różnorodność

Dywersyfikacja jest również sprzymierzeńcem regularnych inwestycji. Zróżnicowany portfel inwestycyjny jest nie tylko optymalnie dostosowany do profilu inwestora, ale także pozwala ograniczyć zmienność na rynkach finansowych. Zróżnicowanie może przybierać różne formy. Najbardziej podstawową i popularną formą różnicowania portfela jest wybór funduszy o różnym stopniu ryzyka (akcje, obligacje, fundusze mieszane). Ale to tylko przedsmak prawdziwej dywersyfikacji: inwestorzy mogą teraz budować swój portfel z kilkudziesięciu bloków – funduszy o innym profilu ryzyka, innym zasięgu geograficznym, innej walucie, innej strategii inwestycyjnej. Pamiętaj jednak: konieczna jest szeroka dywersyfikacja, gdy inwestorzy nie wiedzą, co robią.