Tani pieniądz to opis sytuacji na rynku pieniężnym, w której dość łatwo o kredyt, a realne stopy procentowe pozostają na niskim poziomie (lub nawet ujemnym, jeśli inflacja przekracza stopę nominalną).

Niskie koszty zadłużania powinny zachęcać do konsumpcji i inwestowania, co korzystnie wpływa na wzrost gospodarczy i zamożność społeczeństwa. Jeśli jednak sprawy posuną się za daleko i sztucznie stymulowana gospodarka się przegrzeje, wówczas tani pieniądz może spowodować wybuch inflacji cen, powstawanie baniek spekulacyjnych, spekulację na rynkach, zbyt wysoką dźwignię finansową i falę niewypłacalności. Kończy się to powrotem do trudno dostępnego pieniądza w ramach samoregulującego się mechanizmu zwanego cyklem kredytowym. To, czy realnie pieniądz jest faktycznie „tani”, zależy zarówno od stóp procentowych, jak i od inflacji. Cena pieniądza – jak wszystkiego innego – jest funkcją podaży i popytu. Gdy podaż pieniądza rośnie w takim samym tempie jak transakcyjny popyt na pieniądz, jego cena zachowuje się stabilnie. W początkach bankowości spodziewano się, że gwarancją zrównoważonego wzrostu podaży pieniądza będą przestrzeganie doktryny rzeczywistych weksli i wymienialność pieniądza na złoto.

Zanim banki centralne stały się niezależne, koszt pieniądza był nieraz sprawą wysoce polityczną. Bogatą, uprzywilejowaną klasę wierzycieli, opowiadającą się za „zdrowym pieniądzem”, od masy kredytobiorców (np. przedsiębiorców, rolników, robotników) oddzielała granica wyznaczająca konflikt klasowy. W USA w XIX wieku żywo dyskutowano na ten temat (jak wyraził się pewien populista, kandydujący w 1896 roku na stanowisko prezydenta: „Nie nabijesz ludzkości na krzyż ze złota”). W dzisiejszych czasach ceną pieniądza zajmują się zasadniczo banki centralne, ustalając stopy procentowe zależnie od celów inflacyjnych (wynoszących około 2–3%). Obawy o poziom stóp podporządkowano w latach 70. XX wieku walce z inflacją; to wtedy Paul Volcker z Rezerwy Federalnej USA doprowadził do bezprecedensowego wzrostu stóp procentowych w ramach zaciekłej walki z niedającym się opanować wzrostem cen. Od tej pory stopy procentowe spadały najczęściej wtedy, gdy malała inflacja (z czego wynika, że realny koszt pieniądza pozostawał stabilny).

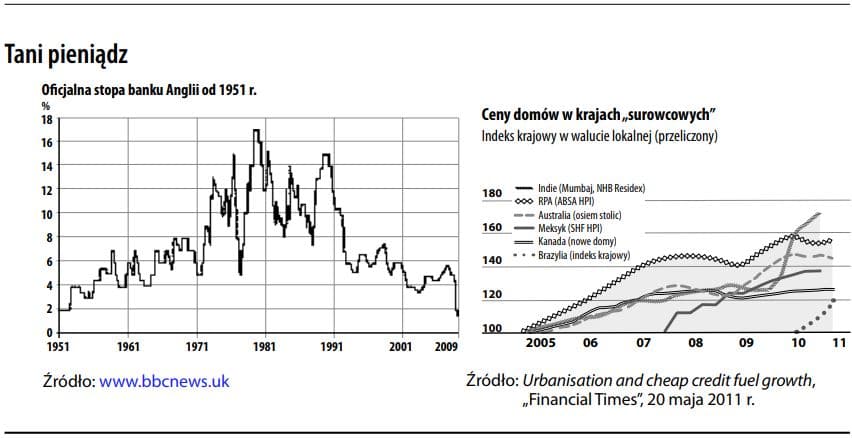

Po roku 2000 znowu niewiele rzeczy było tańszych niż pożyczony pieniądz. W odpowiedzi na pęknięcie bańki internetowej i kolejny wstrząs, tym razem wywołany atakami terrorystycznymi z 11 września, Rezerwa Federalna celowo obniżyła stopy do rekordowo niskich poziomów, co miało stanowić „ochronną sieć” rozpiętą nad gospodarką. Poza tym USA zostały zalane kapitałem pochodzącym z wybranych rynków wschodzących, które utrzymywały nadwyżki w handlu zagranicznym (szczególnie z Chin). Kolejnym czynnikiem sprzyjającym taniemu pieniądzowi było połączenie zmian technologicznych i globalizacji; niższe ceny zmniejszały obawy o wybuch inflacji. Więzy łączące poszczególnych graczy globalnej gospodarki spowodowały, że niskie stopy procentowe rozlały się na cały świat (zob. poniższy wykres po lewej stronie, dotyczący Wielkiej Brytanii). Choć tani pieniądz nie zawsze pobudza wzrost gospodarczy (czego świadectwem są japońskie firmy zombie), nieraz łagodzi napięcia na rynku, ponieważ płynność kosztuje wówczas mniej.

Ponadto tani pieniądz bywa niebezpieczny, gdy zakłóca normalne zachowanie podmiotów gospodarki. Powstanie strefy euro było paliwem napędzającym (poprzez niskie stopy procentowe) sztuczny boom w wielu krajach, które nie miałyby szans zadłużyć się tak tanio, gdyby pozostały przy własnych walutach. Efektem był kryzys finansów publicznych w Europie w 2011 roku. Nie sposób też nie zauważyć, że analizując okres przed kryzysem kredytowym lat 2007–2009, tani pieniądz należy przynajmniej częściowo winić za bańki spekulacyjne na rynku nieruchomości, wysokie zadłużenie instytucji finansowych i dążenie za wszelką cenę do jak najwyższych zysków („John Bull nie zniesie 2%” – Bagehot), nawet kosztem większego ryzyka.

Wstrząsem wtórnym po opanowaniu kryzysu finansowego było spowolnienie odczuwalne w realnej gospodarce. Swoistą ironią jest to, że poszczególne rządy albo zareagowały cięciami budżetowymi, albo utknęły w klinczu politycznym. Swobodę działania mają tylko banki centralne, podmioty stosunkowo odporne na presję polityków. Choć w dłuższej perspektywie tani pieniądz może i jest niezdrowy, w krótkim okresie stanowi formę pilnego podtrzymania niepewnej gospodarki, do czasu gdy stanie na własnych nogach. Dlatego tak wiele banków centralnych na słabość gospodarek zareagowało produkcją jeszcze większej ilości taniego pieniądza (zob. luzowanie ilościowe). Niestety doświadczenie pokazuje, że grozi nam kolejny rozdział w historii autodestrukcji taniego pieniądza (zob. wykres poniżej po prawej stronie oraz poniższy cytat).

Kto powiedział „nigdy więcej”?

[Od bańki nieruchomościowej w USA] nie upłynęło jeszcze 10 lat, lecz mimo niedawnych doświadczeń kolosalnego krachu na rynku nieruchomości, po którym wszyscy powtarzali „nigdy więcej”, ceny domów znowu podążają w niebezpiecznym kierunku. (…) Przyczyną boomu jest gwałtowna urbanizacja, której sprzyja tani pieniądz. Stopy procentowe na świecie wróciły do rekordowo niskich poziomów, ponad połowa mieszkających na Ziemi siedmiu mld ludzi zasiedla miasta, a ONZ prognozuje, że w kolejnych dwóch dekadach dołączy do nich kolejne 1,4 mld. (…) Po uwzględnieniu inflacji okazuje się, że na wielu rynkach wschodzących stopy procentowe są ujemne. (…) Boom nieruchomościowy trwa w każdej szybko urbanizującej się gospodarce oraz w każdym kraju, w którym jest pod dostatkiem surowców niezbędnych do budowy. Oznacza to, że bańka ogarnęła rynki wschodzące, ale też bogate w surowce Australię i Kanadę.

Urbanisation and cheap credit fuel growth, „Financial Times”, 20 maja 2011 r.

ZOSTAW ODPOWIEDŹ

Używamy plików cookie, aby zapewnić najlepszą możliwą jakość korzystania z naszej witryny. Jeśli będziesz nadal korzystać z tej witryny, założymy, że jesteś z niej zadowolony. Dowiedz się więcej