Amortyzacja dyskonta/premii od zadłużenia długoterminowego

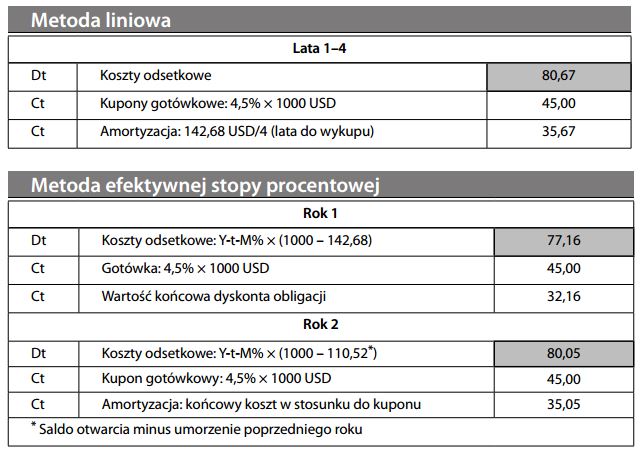

Przy emisji długoterminowych papierów dłużnych (obligacji) z kuponem odsetkowym o oprocentowaniu odbiegającym od stóp rynkowych, powstanie „dyskonto” (stopy rynkowe > kupon) lub „premia” (stopy rynkowe < kupon), odzwierciedlające różnicę pomiędzy pozyskanym kapitałem a odpowiadającym mu zobowiązaniem. (Oprocentowanie kuponów może odbiegać od stóp rynkowych ze względu na zmiany stóp rynkowych już po emisji obligacji, albo celowo – jeżeli pożyczkobiorca chce dopasować przepływy pieniężne do danego projektu). Wielkość zobowiązania w terminie wykupu będzie się więc różnić od wpływów uzyskanych w momencie emisji. Gdybyśmy stosowali rachunkowość kasową, w momencie emisji wystąpiłby zysk lub strata. Aby jednak lepiej odzwierciedlić treść transakcji, różnicę powinno się amortyzować przez cały okres ważności obligacji. W międzyczasie dodaje się premię, lub odejmuje dyskonto, jako konto przeciwstawne w stosunku do wartości nominalnej zadłużenia. Istnieją dwa sposoby obliczenia amortyzacji: metoda liniowa lub, bardziej preferowana, „metoda efektywnej stopy procentowej”. Aby zilustrować przykład liczbami, możemy wykorzystać sytuację obliczoną przy księgowaniu zwrotu do terminu wykupu. Czteroletnia obligacja w wartości nominalnej 1000 USD została wypuszczona za 857,32 USD, co dało dyskonto obligacji w wysokości 142,68 USD:

Przy metodzie liniowej, koszty odsetkowe jako procent zadłużenia netto (czyli wartości nominalnej pomniejszonej o niezamortyzowane dyskonto/premię) zmieniają się w okresie ważności obligacji. Inaczej jest przy zastosowaniu metody efektywnej stopy procentowej. Przy zastosowaniu metody efektywnej stopy procentowej, roczne koszty odsetkowe zmieniają się w każdym okresie w miarę zmian wartości zadłużenia netto (tzn. warto- ści nominalnej pomniejszonej o niezamortyzowane dyskonto/premię) w okresie waż- ności obligacji. Wynik netto jest taki, że koszty wyrażone jako procent zadłużenia są stałe w każdym okresie. I choć metoda efektywnej stopy procentowej jest bardziej zło- żona, jest to podejście preferowane, ponieważ uznaje się je za lepsze odzwierciedlenie rzeczywistości finansowej.