Zysk ze sprzedaży środków trwałych

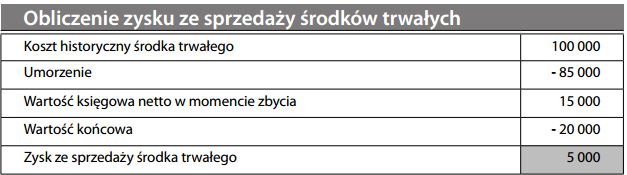

Dodatnia różnica między wartością księgową netto, a wartością sprzedaży netto środka trwałego, zbytego na koniec gospodarczo uzasadnionego okresu jego używania. Jeżeli przychody ze sprzedaży pozostałości środka trwałego przewyższają wartość księgową netto tego środka, powstaje zysk. Zysk ze sprzedaży środków trwałych stanowi w istocie korektę amortyzacji, odzwierciedlającą zawyżenie amortyzacji ujętej przez gospodarczo uzasadniony okres używania.

Zysk (lub jego odwrotność – strata na sprzedaży środka trwałego) jest rzeczą praktycznie nieuniknioną w przypadku większości środków trwałych, ponieważ ich wartość końcowa jest niepewna, a musi zostać ustalona przed określeniem rocznych odpisów amortyzacyjnych. Zysk taki może po prostu pomniejszyć koszt amortyzacji za okres, w którym powstał; jeżeli jednak jego wielkość jest istotna, wykazuje się go jako pozycję nadzwyczajną w rachunku zysków i strat. (Pochodzenie słowa: słowo pochodzenia germańskiego, ze starofrancuskiego „gaigne” = ‘łupy’; w XV wieku zyskało znaczenie przejęcia terenu od przeciwnika.)