")

Wartość narażona na ryzyko (VaR)

Technika zarządzania ryzykiem oparta na statystyce, wykorzystywana do szacowania maksymalnego zagrożenia finansowego z tytułu różnych rodzajów ryzyka rynkowego przy przyjęciu odpowiedniego poziomu zmienności rynku oraz z założeniem odpowiedniego okresu likwidacji. Definicja skrajnych zdarzeń nie mówi o przypadku najgorszym, ale raczej wyznacza za pomocą odchyleń standardowych wartości graniczne przedziału, który nie obejmuje 1–5% przypadków z przeszłości. Wyliczanie VaR rozpoczyna się od wyceny wszystkich instrumentów zależnych do rynku, np. instrumentów pochodnych, obracanych papierów wartościowych, aktywów w walucie obcej itp., aby sprawdzić jak czułe są na dynamikę zmian rynku. Różne techniki statystyczne mogą zostać użyte do oszacowania prawdopodobieństwa i stworzenia modeli pokazujących potencjalne scenariusze wydarzeń. Kiedy wszystkie zostaną zagregowane do jednego wskaźnika, uwzględniającego zależności pomiędzy różnymi składnikami portfela, bank będzie mógł ocenić potencjalne ryzyko utraty wartości swoich aktywów wynikające ze zmienności rynku. W przypadku Scotiabanku VaR wyliczany jest codziennie przy zastosowaniu 99% poziomu ufności, jednodniowego okresu i danych rynkowych z poprzedzających 300 dni. Oczekuje się, że pozycje handlowe wygenerują stratę wyższą niż wskaźnik VaR raz na mniej więcej 100 dni:

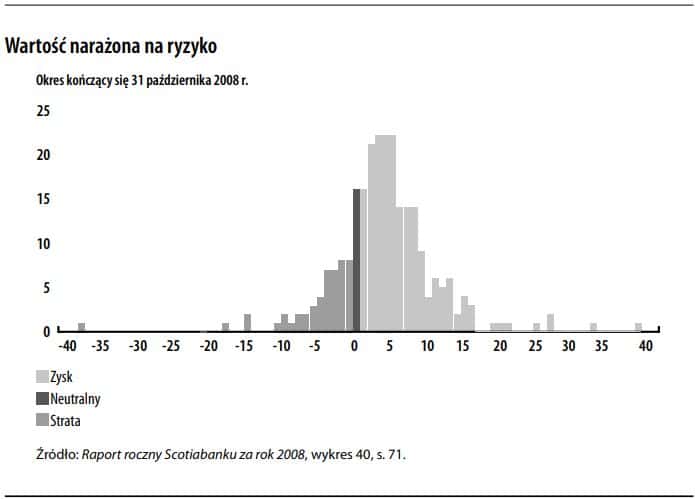

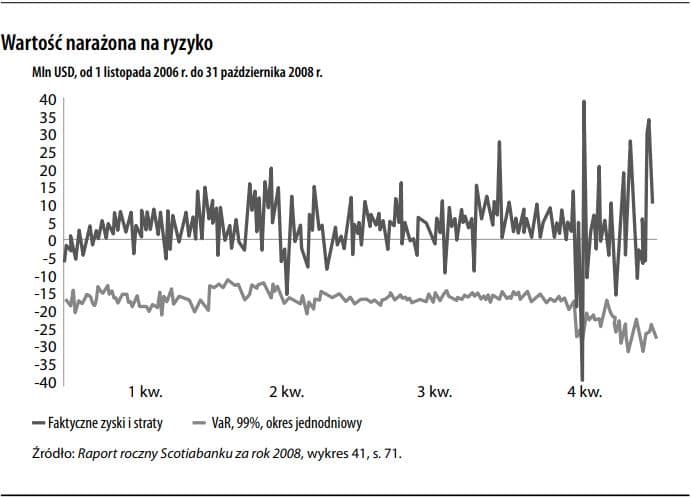

W handlu straty mogą zostać zniwelowane przez zyski. Na przykład w wypadku obrotu akcjami w 2008 roku Scotiabank częściej osiągał zyski, niż ponosił straty (zob. wykres pierwszy, s. 134). Jego faktyczne straty mieściły się ściśle w granicach VaR, z wyjątkiem czwartego kwartału, podczas zamieszania na rynku związanego z upadkiem banku Lehman (zob. wykres drugi, s. 134).

VaR może być stosowany w banku na wiele sposobów: do pomiaru ryzyka i zarządzania nim, kontroli wewnętrznej (w zakresie ograniczenia pozycji), sprawozdawczości finansowej (w zakresie zwrotu z kapitału skorygowanego o ryzyko) oraz wyliczania kapitału regulacyjnego. VaR jest najlepszym sposobem konsolidacji ryzyka całego przedsiębiorstwa. Kiedy został opracowany przez bank JP Morgan w latach 90. XX wieku, jego prezes, doświadczony handlowiec ze świetną znajomością rynku i ryzyka, chciał dostać podsumowujący, jednostronicowy raport o godzinie 16.15 (tzn. w ciągu 15 minut od zamknięcia giełdy), który pokazałby pozycję banku przed skończeniem pracy. VaR stanowi nieocenione źródło wiedzy w zakresie codziennego ryzyka związanego z obrotem. Ponadto złożone wymagania związane z wyliczaniem VaR, w szczególności dotyczące określania ilościowego ryzyka rynkowego, powodują podjęcie zdrowych działań. Proces zwany badaniem retrospektywnym potwierdza wstecznie modele VaR. Model nie działa w zakresie ostrzegania o rzadko występujących, dużych stratach, tzw. ryzyku długiego ogona. Jest on także taki prosty, że może tworzyć złudne poczucie kontroli nad sytuacją. Po kryzysie kredytowym lat 2007–2009 ograniczenia te stały się bardziej widoczne (zob. poniższy cytat). Kiedy porównamy VaR wybranych banków inwestycyjnych w 2003 roku, czyli w „normalnym” okresie, ze stratami poniesionymi w 2008 roku, okaże się, że ryzyko było dużo większe, niż mogło się wydawać. Na przykład VaR Citigroup w 2003 roku wynosił 75 mln USD, w porównaniu z poniesionymi stratami w wysokości 40 mld USD tylko 5 lat później. Kompensacją jego naturalnych ograniczeń jest test warunków skrajnych badający wpływ niezwykle dużych wahań we wskaźnikach rynkowych oraz okresów przedłużającego się braku aktywności na portfele handlowe.

Utracone zaufanie

Dla niektórych kryzys zniszczył zaufanie do dokładności modeli i wiarę w ich sens. Tym samym nie zaliczyli oni testu Keynesa, według którego lepiej jest mieć mniej więcej rację, niż się mylić. Jednym ze wskaźników, który zaczął być poddawany analizie, była wartość narażona na ryzyko (VaR), wykorzystywana przez banki do pomiaru ryzyka strat w portfelu aktywów finansowych oraz przez organy nadzoru do wyliczania buforu kapitału bankowego. Opracowany przez geniuszy z JP Morgan pod koniec lat 80. XX wieku VaR stopniowo zyskiwał na popularności. Stanowi on temat ponad 200 książek. Aspektem, który czyni go tak popularnym, jest sprowadzenie potencjalnych dziennych zysków i strat do jednej cyfry za sprawą jego skomplikowanej formuły.

The uses and abuses of mathematical models, „The Economist”, 11 lutego 2010 r.