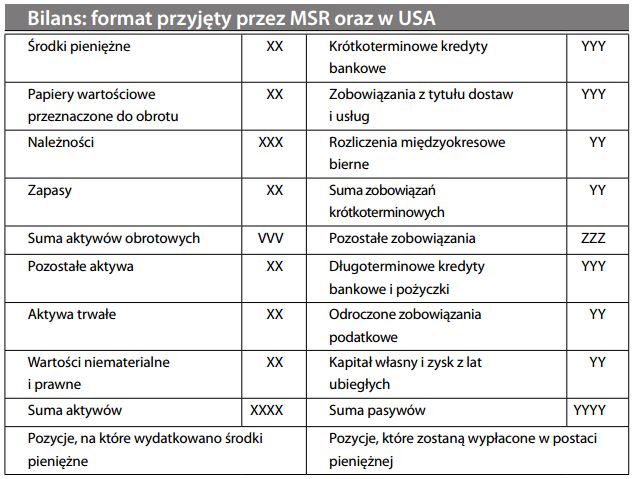

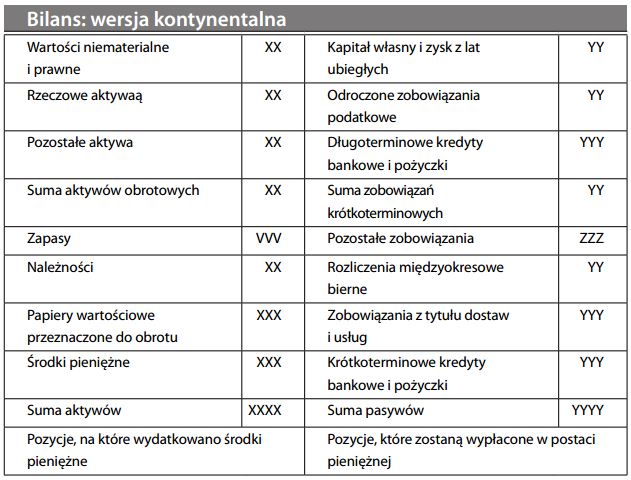

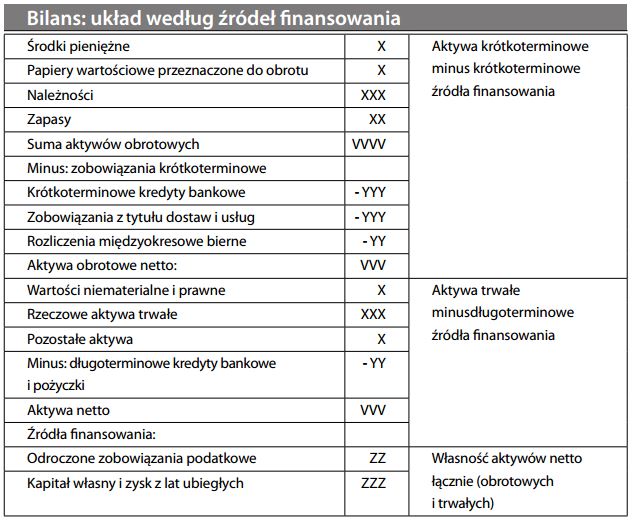

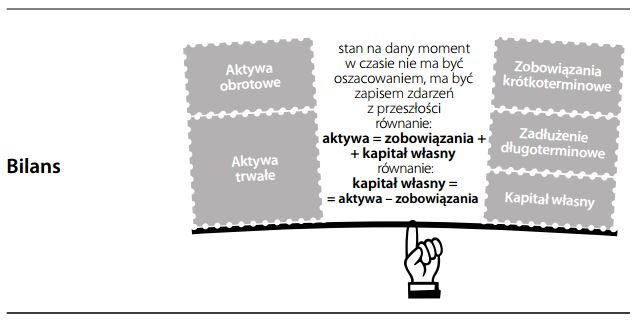

Bilans (sprawozdanie z sytuacji majątkowej i finansowej)

Kluczowy składnik sprawozdania finansowego, obrazujący stan aktywów, zobowiązań i kapitału własnego przedsiębiorstwa na dany moment – zazwyczaj (co najmniej) na koniec roku. Bilans zawsze musi się bilansować – z uwagi na tautologię zasady równowagi bilansowej. Części składowe bilansu klasyfikowane są według kryteriów opartych na logice finansowej, takich jak płynność (pozycje obrotowe lub trwałe), właściwości fizyczne (aktywa rzeczowe oraz wartości niematerialne i prawne), rodzaj działalności (aktywa finansowe i aktywa operacyjne) lub – w przypadku zobowiązań – w oparciu o kolejność zaspokajania roszczeń (dług nadrzędny (uprzywilejowany), akcje uprzywilejowane, akcje zwykłe). Choć spotyka się różne formy bilansu, przeważnie wygląda on następująco:

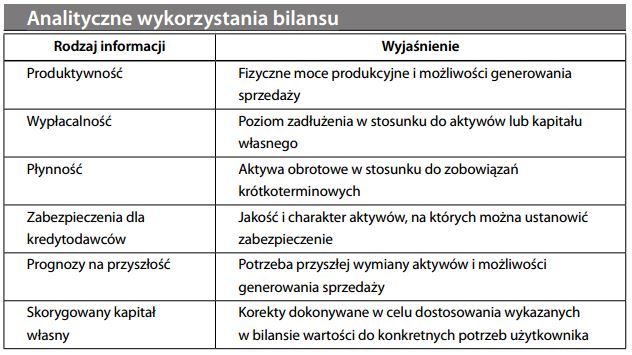

Zgodnie z większością standardów rachunkowości, składniki bilansu tradycyjnie wycenia się na podstawie ich kosztu historycznego. Wskazuje to, że podstawowym zadaniem bilansu jest ewidencjonowanie minionych zdarzeń gospodarczych dla celów zarządzania powierzonym majątkiem. Przy takim podejściu ważne jest przyjęcie obiektywnego pomiaru (tj. kosztu transakcji), nie zaś wartości godziwej, która z ekonomicznego punktu widzenia jest bardziej miarodajna, ale opiera się na mniej sprawdzalnych szacunkach. Tym niemniej, bilans powinien również odzwierciedlać przybliżoną wartość ekonomiczną przedsiębiorstwa. Aby temu sprostać, wykazywane w bilansie wartości historyczne są korygowane (przez rezerwy, korekty do poziomu wartości rynkowej, aktualizację wyceny, pozycje aktywowane, umorzenie itd.), aby dać adekwatny obraz sytuacji gospodarczej przedsiębiorstwa, zgodnie z zasadą ostrożnej wyceny. Zakres stosowanych korekt jest jednak ograniczony względami praktycznymi. Przykładowo, wiele wartości aktywów (takich jak wartość marki; ekonomiczna wartość firmy; patenty uzyskane w drodze prac rozwojowych itp.) uznaje się jedynie w przypadku ich nabycia. Również niektóre zobowiązania (zobowiązania warunkowe) ujawnia się jedynie w informacji dodatkowej do sprawozdania finansowego. Niedostatkom tym próbuje zaradzić obserwowany obecnie trend w kierunku rachunkowo- ści opartej na wartości godziwej. Z powyższymi zastrzeżeniami, bilans nadal stanowi jednak źródło użytecznych informacji dla użytkowników sprawozdań finansowych:

Z bilansem wiążą się pewne nieodłączne ograniczenia. Selektywne ujmowanie aktywów, kombinacja kosztu historycznego i wyceny rynkowej, stosowanie wycen szacunkowych oraz nieprecyzyjny moment uznawania zdarzeń sprawiają, że bilans odzwierciedla rzeczywistość finansową w sposób niedokładny. Tym niemniej, wraz z załączaną informacją dodatkową, stanowi on kluczowy element analizy finansowej, przeprowadzanej w celu ustalenia wyników finansowych i wartości rynkowej przedsiębiorstwa.