Nie możesz nieskończenie czarować rzeczywistości. Dynamiczny rozwój polskiej gospodarki wkrótce zwolni. Jeśli dobrze przyjrzymy się otaczającemu światu, łatwo będzie zauważyć oznaki zbliżającego się spowolnienia.

Cykliczność gospodarki rynkowej

Polska jest krajem z przewagą gospodarki rynkowej, „społecznej gospodarki rynkowej”, zgodnie z definicją naszego systemu gospodarczego, Konstytucji Rzeczypospolitej Polskiej. Odłóżmy na bok rozważenie, ile rynku jest w naszej gospodarce i ile interwencjonizmu. Faktem jest jednak, że większość działalności gospodarczej jest podejmowana suwerennie przez firmy i mieszkańców naszego kraju. Nie mamy kart racjonowania dla alokacji produktów, a firmy nie otrzymują dokładnego planu produkcji z Warszawy.

W każdej gospodarce rynkowej mamy do czynienia z cyklicznością, tj. Naprzemiennymi okresami dynamicznego rozwoju i spowolnienia gospodarczego. Pamiętaj, że „spowolnienie” to nie to samo, co recesja lub kryzys.

Recesja jest terminem technicznym i oznacza sytuację, w której wzrost gospodarczy jest ujemny przez dwa kwartały z rzędu. Krótko mówiąc, przez sześć miesięcy gospodarka produkuje mniej z kwartału na kwartał. Ponieważ polski PKB mierzono kwartalnie zgodnie ze standardami zachodnimi, tj. Od 1995 r., Polska gospodarka nie doświadczyła recesji. Było blisko, np. w 2012 r. spadły dwa z trzech kolejnych kwartałów, ale nie zrobiliśmy recesji.

Spowolnienie gospodarcze i kryzys nie mają jasno określonych kryteriów. Spowolnienie może być czasem, kiedy wzrost gospodarczy znacznie spowolni lub w ogóle się zatrzyma. Kryzys jest ostrą, gwałtowną formą recesji związaną z szeroko rozpowszechnionymi poważnymi problemami gospodarczymi firm i osób prywatnych.

Spowolnienia są czymś całkowicie naturalnym i wynikają z natury gospodarki rynkowej. Jednak nie każde spowolnienie musi przerodzić się w kryzys, a nawet w recesję.

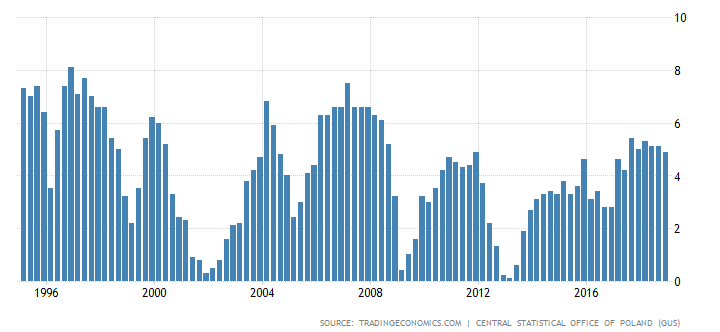

W Polsce regularnie doświadczamy cykli koniunkturalnych. Oddzielenie okresu rozwoju od spowolnienia nie jest takie łatwe, ale załóżmy, że ostatnie spowolnienia to 2001-03, 2009-10 i 2012-13, z krótszymi okresami spowolnienia w 1999 i 2005 roku. Możesz to zobaczyć na poniższym wykresie .

Jak widać, jesteśmy w końcowej fazie cyklu, czyli w czasie największego wzrostu. Czas zwolnić. Obecnie nie można przewidzieć, jak głęboka będzie i jakie będą jej konsekwencje. Czy przyniesie dziurę w budżecie i zwiększy opodatkowanie? Bankructwa przedsiębiorstw i rosnące bezrobocie? A może tylko spowolni wzrost płac i zakończy dominujący rynek pracowników? Prognozowanie gospodarki na następny rok jest ryzykowne, nie mówiąc już o dłuższym horyzoncie czasowym.

Jest jednak jasne, że spowolnienie nadchodzi i poniżej pięciu znaków, które o tym świadczą.

1. Obniżone prognozy wzrostu gospodarczego dla Polski

Nawet oficjalnie optymistyczne Ministerstwo Finansów nie ma złudzeń. „Będziemy mieli do czynienia z łagodnym spowolnieniem” – zapowiada Teresa Czerwińska, minister finansów. Nasz rząd prognozuje, że wzrost PKB spadnie do 3,7-3,8% w 2019 r. (W porównaniu do 5,1% w 2018 r.) I 3,3% w 2020 r. Tak samo jak ostatnio Komisja Europejska, ale KE zmieniła już swoje prognozy i niestety to jest w dół. Prognozuje 3,5% na 2019 r. I 3,2% na 2020 r. Z kolei Międzynarodowy Fundusz Walutowy MFW prognozuje 3,6% na 2019 r. I 3,0% na 2020 r.

To oczywiście nie są dramatyczne wskaźniki. Przeciwnie, jeśli ma to być spowolnienie, to bardzo dobra wiadomość. Tyle, że im dłuższy termin, tym mniej dokładne prognozy. Jak wykazał The Economist, prognozowanie za sześć miesięcy jest dość dokładne. Przy dwuletnim horyzoncie prognozy ekonomiści mogliby po prostu przepisać ostatnią znaną wartość i osiągnąć podobny średni błąd jak w przypadku swoich prognoz. Innymi słowy, „nic nie wiesz, Jon Snow”. Co najmniej dwa lata wcześniej.

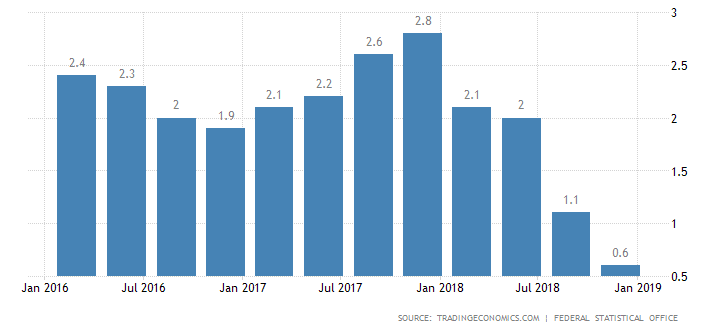

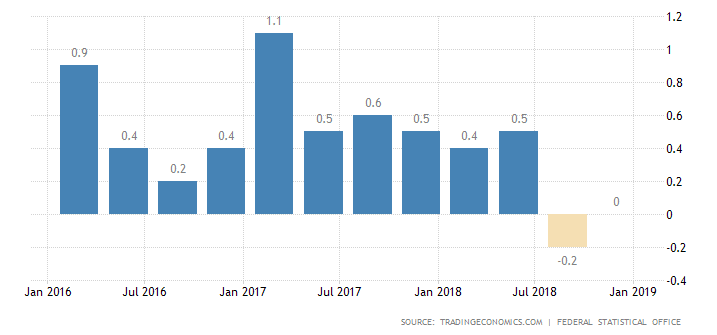

2. Gwałtowne hamowanie gospodarki w Niemczech

Czy nam się to podoba, czy nie, polska gospodarka jest silnie uzależniona od Niemiec. Może nie tak jak na Węgrzech czy Słowacji, ale Niemcy są naszym największym partnerem handlowym i kupują lwią część naszego eksportu.

W tej sytuacji nie możemy cieszyć się dość szybkim hamowaniem niemieckiej gospodarki, co widać na poniższym wykresie.

Co więcej, na powyższym wykresie mamy do czynienia ze zmianą PKB rok do roku. Niemcy są na skraju technicznej recesji. W III kw. 2018 r. PKB naszego zachodniego sąsiada, liczony kwartał do kwartału, nieznacznie spadł, aw czwartym kwartale 2018 r. Projekcja na taśmie spadła do zera.

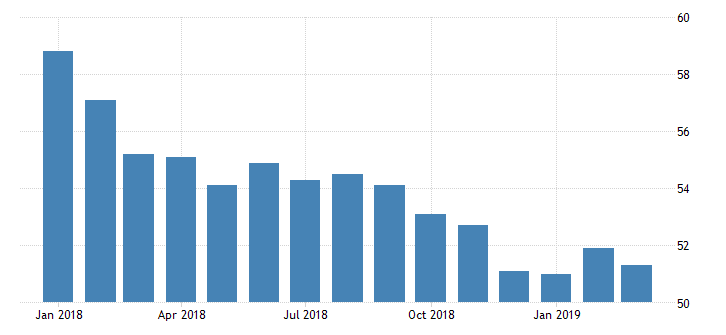

3. Spadające wskaźniki PMI

PMI to wskaźnik przewidujący sytuację gospodarczą, stworzony na podstawie wywiadów z firmami zarządzającymi. Innymi słowy, odzwierciedla to, jak menedżerowie wysokiego szczebla widzą przyszłość swoich firm w oparciu o produkcję, zakupy, zatrudnienie, dostawy i zapasy. Wartość powyżej 50 oznacza rozwój, poniżej 50 spadek aktywności.

Wskaźnik PMI dla przemysłu w Polsce pozostaje poniżej 50 przez czwarty kwartał z rzędu. Taką sytuację mieliśmy po raz ostatni w 2012 roku i zapowiedziała ona najsilniejsze, choć stosunkowo krótkie, spowolnienie w XXI wieku.

Trzy kwartały przemysłowe z rzędu, PMI poniżej 50 odnotowano w Niemczech, gdzie wskaźniki są najgorsze od 2012 r., I dwa kwartały z rzędu dla całej strefy euro.

Pozytywne jest to, że PMI, obliczany zbiorczo dla sektora usług i przemysłu w Niemczech i strefie euro, wciąż pozostaje nieco powyżej 50 punktów, chociaż nie można nie zauważyć jego dramatycznego spadku w ciągu ostatniego roku, co widać na wykresie.

4. Odwrócona krzywa rentowności obligacji amerykańskich

Pod koniec marca miało miejsce wydarzenie, które zaniepokoiło rynki finansowe. Oprocentowanie dziesięcioletnich obligacji rządu federalnego USA spadło poniżej obligacji trzymiesięcznych. Nazywa się to zawodowo odwróceniem krzywej dochodowości i przez cały XX i XXI wiek ze 100% skutecznością zwiastowało recesję w USA w ciągu 1-2 lat.

Zwykle oprocentowanie 10-letnich obligacji jest znacznie wyższe. Jest to logiczne – jeśli pożyczamy pieniądze na dłuższy okres, ryzyko jest większe, dlatego żądamy wyższej stopy procentowej. Jednak inwestorzy, którzy obawiają się kryzysu, kupują 10-letnie obligacje jako „bezpieczną przystań” dla swoich pieniędzy w niebezpiecznych czasach. To powoduje, że obligacje stają się droższe, a tym samym ich rentowność (stopa procentowa) maleje.

Odwrócona krzywa dochodowości może być również czymś w rodzaju samospełniającej się przepowiedni – wszyscy uciekają do bezpiecznych aktywów, zwiększyliśmy awersję do ryzyka, droższe pożyczki, aw rezultacie recesję. Nikt nie zna wyjaśnienia tego zjawiska do końca, ale nie ma wątpliwości, że nie należy go lekceważyć.

5. Brexit

Niewielu z nas wie, że Wielka Brytania jest trzecim co do wielkości partnerem handlowym Polski. Z tego powodu zdecydowanie odczujemy wyjście tego kraju z Unii Europejskiej, zwłaszcza jeśli nastąpi ono bez umowy handlowej. Oznacza to, że na znaczący polski eksport na wyspy zostaną nałożone cła, co zmniejszy obroty handlowe i rentowność podmiotów Elżbiety II.

To prawda, że pod koniec marca prezydent Andrzej Duda podpisał specjalną ustawę, która pozwoli firmom finansowym z Wielkiej Brytanii działać w Polsce nawet po twardym Brexicie, ale to tylko chroni środki polskich klientów zdeponowanych w brytyjskich instytucjach finansowych i będzie nie wpływa na kontakty handlowe.