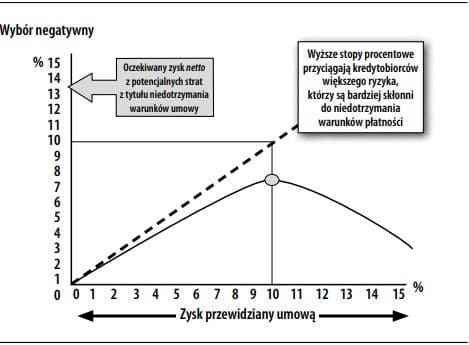

Wybór negatywny

Sytuacja, w której polityka cenowa zachęca mniej atrakcyjnych kupujących do dokonywania transakcji. (Zjawisko zostało po raz pierwszy zidentyfikowane przez Josepha Stiglitza i Andressa Weissa w artykule Credit rationing in markets with imperfect information, „American Economic Review”, czerwiec 1981 r., s. 393–419). Wybór negatywny jest także znany jako „problem cytryny” (czyli złego produktu) w przypadku sprzedających. Na przykład wysokie składki ubezpieczeniowe mogą być atrakcyjne tylko dla ubezpieczonych wysokiego ryzyka. W przypadku banku wysokie odsetki mogą przyciągać kredytobiorców wysokiego ryzyka. Wybór negatywny występuje z powodu problemu asymetrii informacji. Składki lub stopy procentowe są ustalane zgodnie z szacunkiem średniego ryzyka. Jednakże osoby, które wiedzą, że stanowią ryzyko wyższe od średniego, są zazwyczaj przyciągane przez produkt, a te, które stanowią ryzyko poniżej średniego, odrzucają go jako zbyt drogi. W odniesieniu do kredytów bankowych teoria ta sugeruje, że kiedy stopy procentowe rosną (np. z powodu polityki monetarnej), klienci o niskim poziomie ryzyka ograniczają pożyczanie, a ci o wysokim – zwiększają. Rozwiązaniem jest selekcja na podstawie indywidualnego poziomu ryzyka, a nie uznawanie tylko szerokich jego kategorii.

Coraz gorzej

Utraciwszy tradycyjnych klientów na rzecz nowych konkurentów, banki skoncentrowały się bardziej na pozostałych segmentach klientów. Słabsze banki z praktycznie nieograniczonym dostępem do federalnie gwarantowanych funduszy skorzystały z niewystarczającej liczby dobrych okazji kredytowych, co stworzyło problemy dla solidniejszych banków: kredyty po zaniżonej cenie, zawężone spready, ograniczone standardy zabezpieczeń oraz motywowanie do sięgania po bardziej ryzykowne kredyty w ramach tradycyjnej działalności banków. Wynikiem tego jest zmniejszona rentowność, co obniżyło bezpieczeństwo i solidność [amerykańskiego] systemu bankowego.

Raport Departamentu Skarbu z 1991 r. w sprawie amerykańskiego systemu finansowego, cyt. w: „The Journal of Commercial Lending” przez Robert Morris Associates, zbiór artykułów: „Focusing on fundamentals”, 1993, s. 80